スゴい!だけじゃない!!日商簿記2級 - 仕訳攻略

Contient des annonces

5 k+

Téléchargements

Tout le monde

info

À propos de cette appli

Ce n'est pas seulement incroyable !!

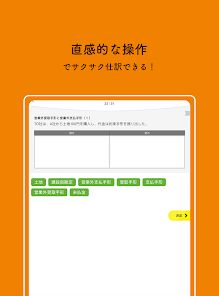

Il s'agit d'une application d'apprentissage permettant d'apprendre « l'entrée de journal » la plus importante et la plus basique de la certification Nissho Bookkeeping.

Les matières comptables, les plus difficiles à aborder pour les débutants, ont été transformées en personnages pour les rendre plus familières et plus faciles à retenir.

Avec cette application, vous pouvez profiter de la répétition des écritures comptables en collectant les caractères du compte.

Amusons-nous à apprendre ensemble avec des textes et des séries de problèmes !

Non seulement incroyable ! Cliquez ici pour Nissho Bookkeeping Level 2

https://sugoibook.jp/boki/

■ Equipé de fonctions

- Pratique des problèmes

- Questions aléatoires

- Fonction de signet

- Attaque contre la montre

- Fonction Ma page

- Des questions que vous vous êtes trompées

■ 掲載論点(日商簿記2級)

- 商品売買の処理方法(1)

- 商品売買の処理方法(2)

- 商品売買の処理方法(3)

- Comment traiter les ventes de produits (4)

- Comment traiter les ventes de produits (5)

- Rabais

- Transformation des services (1)

- Transformation des services (2)

- Transformation des services (3)

- Trésorerie comptable

- Préparation du relevé bancaire (1)

- Préparation du relevé bancaire (2)

- Préparation du relevé bancaire (3)

- Préparation du relevé bancaire (4)

- Avenant de facture (1)

- Avenant de facture (2)

- Réduction sur les factures

- Factures refusées (1)

- Factures refusées (2)

- Novation de facture (1)

- Novation de facture (2)

- Effets à recevoir hors exploitation et effets à payer hors exploitation (1)

- Effets à recevoir hors exploitation et effets à payer hors exploitation (2)

- Créances monétaires (obligations) enregistrées électroniquement (1)

- Créances monétaires (obligations) enregistrées électroniquement (2)

- Créances monétaires (obligations) enregistrées électroniquement (3)

- Créances monétaires (obligations) enregistrées électroniquement (4)

- Créances monétaires (dettes) enregistrées électroniquement (5)

- Créances monétaires (obligations) enregistrées électroniquement (6)

- Créances monétaires (dettes) enregistrées électroniquement (7)

- Transfert des comptes clients

- Achat à tempérament d'immobilisations corporelles (1)

- Achat à tempérament d'immobilisations corporelles (2)

- Achat à tempérament d'immobilisations corporelles (3)

- Achat à tempérament d'immobilisations corporelles (4)

- Achat à tempérament d'immobilisations corporelles (5)

- Achat à tempérament d'immobilisations corporelles (6)

- Achat à tempérament d'immobilisations corporelles (7)

- Amortissement (1)

- Amortissement (2)

- Amortissement (3)

- Amortissement (4)

- Vente d'immobilisations corporelles

- Remplacement des immobilisations corporelles

- Mise hors service et cession d'immobilisations corporelles (1)

- Mise hors service et cession d'immobilisations corporelles (2)

- Construction en cours (1)

- Construction en cours (2)

- Amélioration et réparation d'immobilisations corporelles

- Perte d'immobilisations corporelles (1)

- Perte d'immobilisations corporelles (2)

- Perte d'immobilisations corporelles (3)

- Perte d'immobilisations corporelles (4)

- Comptabilité compressée (1)

- Comptabilité compressée (2)

- Traitement des opérations de location financement (1)

- Traitement des opérations de location financement (2)

- Traitement des opérations de location financement (3)

- Traitement des opérations de location financement (4)

- Traitement des opérations de location financement (5)

- Traitement des transactions de location simple

-Immobilisations retardées (1)

- Immobilisations incorporelles (2)

-Logiciel (1)

-Logiciel (2)

- Frais de recherche et développement

-Traitement des partages (1)

-Traitement des partages (2)

-Traitement des partages (3)

-Traitement des partages (4)

- Traitement des stocks (5)

- Traitement des stocks (6)

- Traitement des obligations publiques et corporate (1)

- Traitement des obligations publiques et corporate (2)

- Traitement des obligations publiques et corporate (3)

- Traitement des obligations publiques et corporate (4)

- Traitement des obligations publiques et corporate (5)

- Valorisation de fin d'année des titres (1)

- Évaluation de fin d'année des titres (2)

- Évaluation de fin d'année des titres (3)

- Évaluation de fin d'année des titres (4)

- Évaluation de fin d'année des titres (5)

- Provision pour créances douteuses

- Réserve pour réparations (1)

- Réserve pour réparations (2)

- Réserve pour les bonus (1)

- Réserve pour les bonus (2)

- Réserve pour indemnités de fin de carrière (1)

- Réserve pour indemnités de fin de carrière (2)

- Réserve de garantie produit (1)

- Réserve de garantie produit (2)

- Réserve de garantie produit (3)

- Traitement des opérations en devises (1)

- Traitement des opérations en devises (2)

- Traitement des opérations en devises (3)

- Traitement des opérations en devises (4)

- Traitement des opérations en devises (5)

- Traitement des opérations en devises (6)

- Traitement des paiements (1)

- Traitement au moment du paiement (2)

- Traitement à l'arrêté des comptes (1)

- Traitement à l'arrêté des comptes (2)

- Traitement à l'arrêté des comptes (3)

- Contrat de change (1)

- Contrat de change (2)

- Contrat de change (3)

- Contrat de change (4)

- Contrat de change (5)

- Émission d'actions (1)

- Émission d'actions (2)

- Émission d'actions (3)

- Émission d'actions (4)

- Émission d'actions (5)

- Émission d'actions (6)

- Fusion (1)

- Fusion (2)

- Virement du compte de profits et pertes (1)

- Virement du compte de profits et pertes (2)

- Distribution et élimination des excédents (1)

- Distribution et élimination des surplus (2)

- Distribution et élimination des surplus (3)

- Calcul du montant du fonds de réserve (1)

- Calcul du montant du fonds de réserve (2)

- Calcul du montant du fonds de réserve (3)

- Etat de variation des capitaux propres (1)

- État de variation des capitaux propres (2)

- État de variation des capitaux propres (3)

- État de variation des capitaux propres (4)

- État de variation des capitaux propres (4)

- État de variation des capitaux propres (5)

- Taxe à la consommation (1)

- Taxe à la consommation (2)

- Taxe à la consommation (3)

- Taxe à la consommation (4)

- Impôts sur les sociétés, etc. (1)

- Impôts sur les sociétés, etc. (2)

- Impôts sur les sociétés, etc. (3)

- Impôts sur les sociétés, etc. (4)

- Calcul du revenu imposable (1)

- Calcul du revenu imposable (2)

- Comptabilité des effets fiscaux (1)

- Comptabilité des effets fiscaux (2)

- Comptabilité des effets fiscaux (3)

- Comptabilité des effets fiscaux (4)

- Comptabilité des effets fiscaux (5)

- Bases de la comptabilisation des revenus (1)

- Bases de la comptabilisation des revenus (2)

- Actifs sur contrat (1)

- Actifs sur contrat (2)

- Remise sur ventes (1)

- Remise sur ventes (2)

- Remise sur ventes (3)

- Transactions entre sièges sociaux et succursales (1)

- Transactions entre sièges sociaux et succursales (2)

- Transactions entre le siège social et les succursales (3)

- Transactions entre sièges sociaux et succursales (4)

- Transactions entre le siège social et les succursales (5)

- Transactions entre le siège social et les succursales (6)

- Transactions entre le siège social et les succursales (7)

- Transactions entre sièges sociaux et succursales (8)

- Transactions entre sièges sociaux et succursales (9)

- Transactions entre sièges sociaux et succursales (10)

- Transactions entre sièges sociaux et succursales (11)

- Transactions entre sièges sociaux et succursales (12)

- Transactions entre sièges sociaux et succursales (13)

- Transactions entre sièges sociaux et succursales (14)

- Transactions entre sièges sociaux et succursales (15)

- Consolidation de la date de prise de contrôle (1)

- Consolidation de la date de prise de contrôle (2)

- Consolidation de la date de prise de contrôle (3)

- Consolidation la première année après obtention du contrôle (1)

- Consolidation la première année après obtention du contrôle (2)

- Consolidation la première année après obtention du contrôle (3)

- Elimination des transactions internes et des créances et dettes (1)

- Elimination des transactions internes et des créances et dettes (2)

- Modification des transactions de factures

- Ajustement de la provision pour créances douteuses (1)

- Ajustement de la provision pour créances douteuses (2)

- Elimination des bénéfices latents (produits) (1)

- Elimination des bénéfices latents (produits) (2)

- Elimination des bénéfices latents (produits) (3)

- Elimination des profits latents (terrains) (1)

- Elimination des profits latents (terrain) (2)

- Traitement des coûts matières (1)

- Traitement des coûts matériels (2)

-Avolving usé d'ingrédients

- Lors de l'utilisation du prix unitaire de consommation prévu (1)

- Lors de l'utilisation du prix unitaire de consommation prévu (2)

- Lors de l'utilisation du prix unitaire de consommation prévu (3)

- Lors de l'utilisation du prix unitaire de consommation prévu (4)

- Lors de l'utilisation du prix unitaire de consommation prévu (5)

- Affectation prévue des sous-coûts matériels (1)

- Affectation prévue des sous-coûts matériels (2)

- Affectation prévue des sous-coûts matériels (3)

- Traitement des coûts de main d'œuvre (1)

- Traitement des coûts de main d'œuvre (2)

- En utilisant le taux de loyer prévu (1)

- Lors de l'utilisation du taux de loyer prévu (2)

- Lors de l'utilisation du taux de loyer prévu (3)

- Lors de l'utilisation du taux de loyer prévu (4)

- Lors de l'utilisation du taux de loyer prévu (5)

- Frais de traitement (1)

- Frais de traitement (2)

- Frais de traitement (3)

- Répartition planifiée des frais généraux de fabrication (1)

- Répartition planifiée des frais généraux de fabrication (2)

- Répartition planifiée des frais généraux de fabrication (3)

- Répartition planifiée des frais généraux de fabrication (4)

- Répartition planifiée des frais généraux de fabrication (5)

- Écritures comptables de l'usine du siège social (1)

- Écritures comptables de l'usine du siège social (2)

- Écritures comptables du siège social de l'usine (3)

- Écritures comptables du siège social de l'usine (4)

- Écritures comptables du siège social de l'usine (5)

- Écritures comptables de l'usine du siège social (6)

- Saisie comptable pour la comptabilité analytique standard (1)

- Saisie comptable pour chiffrage standard (2)

Il s'agit d'une application d'apprentissage permettant d'apprendre « l'entrée de journal » la plus importante et la plus basique de la certification Nissho Bookkeeping.

Les matières comptables, les plus difficiles à aborder pour les débutants, ont été transformées en personnages pour les rendre plus familières et plus faciles à retenir.

Avec cette application, vous pouvez profiter de la répétition des écritures comptables en collectant les caractères du compte.

Amusons-nous à apprendre ensemble avec des textes et des séries de problèmes !

Non seulement incroyable ! Cliquez ici pour Nissho Bookkeeping Level 2

https://sugoibook.jp/boki/

■ Equipé de fonctions

- Pratique des problèmes

- Questions aléatoires

- Fonction de signet

- Attaque contre la montre

- Fonction Ma page

- Des questions que vous vous êtes trompées

■ 掲載論点(日商簿記2級)

- 商品売買の処理方法(1)

- 商品売買の処理方法(2)

- 商品売買の処理方法(3)

- Comment traiter les ventes de produits (4)

- Comment traiter les ventes de produits (5)

- Rabais

- Transformation des services (1)

- Transformation des services (2)

- Transformation des services (3)

- Trésorerie comptable

- Préparation du relevé bancaire (1)

- Préparation du relevé bancaire (2)

- Préparation du relevé bancaire (3)

- Préparation du relevé bancaire (4)

- Avenant de facture (1)

- Avenant de facture (2)

- Réduction sur les factures

- Factures refusées (1)

- Factures refusées (2)

- Novation de facture (1)

- Novation de facture (2)

- Effets à recevoir hors exploitation et effets à payer hors exploitation (1)

- Effets à recevoir hors exploitation et effets à payer hors exploitation (2)

- Créances monétaires (obligations) enregistrées électroniquement (1)

- Créances monétaires (obligations) enregistrées électroniquement (2)

- Créances monétaires (obligations) enregistrées électroniquement (3)

- Créances monétaires (obligations) enregistrées électroniquement (4)

- Créances monétaires (dettes) enregistrées électroniquement (5)

- Créances monétaires (obligations) enregistrées électroniquement (6)

- Créances monétaires (dettes) enregistrées électroniquement (7)

- Transfert des comptes clients

- Achat à tempérament d'immobilisations corporelles (1)

- Achat à tempérament d'immobilisations corporelles (2)

- Achat à tempérament d'immobilisations corporelles (3)

- Achat à tempérament d'immobilisations corporelles (4)

- Achat à tempérament d'immobilisations corporelles (5)

- Achat à tempérament d'immobilisations corporelles (6)

- Achat à tempérament d'immobilisations corporelles (7)

- Amortissement (1)

- Amortissement (2)

- Amortissement (3)

- Amortissement (4)

- Vente d'immobilisations corporelles

- Remplacement des immobilisations corporelles

- Mise hors service et cession d'immobilisations corporelles (1)

- Mise hors service et cession d'immobilisations corporelles (2)

- Construction en cours (1)

- Construction en cours (2)

- Amélioration et réparation d'immobilisations corporelles

- Perte d'immobilisations corporelles (1)

- Perte d'immobilisations corporelles (2)

- Perte d'immobilisations corporelles (3)

- Perte d'immobilisations corporelles (4)

- Comptabilité compressée (1)

- Comptabilité compressée (2)

- Traitement des opérations de location financement (1)

- Traitement des opérations de location financement (2)

- Traitement des opérations de location financement (3)

- Traitement des opérations de location financement (4)

- Traitement des opérations de location financement (5)

- Traitement des transactions de location simple

-Immobilisations retardées (1)

- Immobilisations incorporelles (2)

-Logiciel (1)

-Logiciel (2)

- Frais de recherche et développement

-Traitement des partages (1)

-Traitement des partages (2)

-Traitement des partages (3)

-Traitement des partages (4)

- Traitement des stocks (5)

- Traitement des stocks (6)

- Traitement des obligations publiques et corporate (1)

- Traitement des obligations publiques et corporate (2)

- Traitement des obligations publiques et corporate (3)

- Traitement des obligations publiques et corporate (4)

- Traitement des obligations publiques et corporate (5)

- Valorisation de fin d'année des titres (1)

- Évaluation de fin d'année des titres (2)

- Évaluation de fin d'année des titres (3)

- Évaluation de fin d'année des titres (4)

- Évaluation de fin d'année des titres (5)

- Provision pour créances douteuses

- Réserve pour réparations (1)

- Réserve pour réparations (2)

- Réserve pour les bonus (1)

- Réserve pour les bonus (2)

- Réserve pour indemnités de fin de carrière (1)

- Réserve pour indemnités de fin de carrière (2)

- Réserve de garantie produit (1)

- Réserve de garantie produit (2)

- Réserve de garantie produit (3)

- Traitement des opérations en devises (1)

- Traitement des opérations en devises (2)

- Traitement des opérations en devises (3)

- Traitement des opérations en devises (4)

- Traitement des opérations en devises (5)

- Traitement des opérations en devises (6)

- Traitement des paiements (1)

- Traitement au moment du paiement (2)

- Traitement à l'arrêté des comptes (1)

- Traitement à l'arrêté des comptes (2)

- Traitement à l'arrêté des comptes (3)

- Contrat de change (1)

- Contrat de change (2)

- Contrat de change (3)

- Contrat de change (4)

- Contrat de change (5)

- Émission d'actions (1)

- Émission d'actions (2)

- Émission d'actions (3)

- Émission d'actions (4)

- Émission d'actions (5)

- Émission d'actions (6)

- Fusion (1)

- Fusion (2)

- Virement du compte de profits et pertes (1)

- Virement du compte de profits et pertes (2)

- Distribution et élimination des excédents (1)

- Distribution et élimination des surplus (2)

- Distribution et élimination des surplus (3)

- Calcul du montant du fonds de réserve (1)

- Calcul du montant du fonds de réserve (2)

- Calcul du montant du fonds de réserve (3)

- Etat de variation des capitaux propres (1)

- État de variation des capitaux propres (2)

- État de variation des capitaux propres (3)

- État de variation des capitaux propres (4)

- État de variation des capitaux propres (4)

- État de variation des capitaux propres (5)

- Taxe à la consommation (1)

- Taxe à la consommation (2)

- Taxe à la consommation (3)

- Taxe à la consommation (4)

- Impôts sur les sociétés, etc. (1)

- Impôts sur les sociétés, etc. (2)

- Impôts sur les sociétés, etc. (3)

- Impôts sur les sociétés, etc. (4)

- Calcul du revenu imposable (1)

- Calcul du revenu imposable (2)

- Comptabilité des effets fiscaux (1)

- Comptabilité des effets fiscaux (2)

- Comptabilité des effets fiscaux (3)

- Comptabilité des effets fiscaux (4)

- Comptabilité des effets fiscaux (5)

- Bases de la comptabilisation des revenus (1)

- Bases de la comptabilisation des revenus (2)

- Actifs sur contrat (1)

- Actifs sur contrat (2)

- Remise sur ventes (1)

- Remise sur ventes (2)

- Remise sur ventes (3)

- Transactions entre sièges sociaux et succursales (1)

- Transactions entre sièges sociaux et succursales (2)

- Transactions entre le siège social et les succursales (3)

- Transactions entre sièges sociaux et succursales (4)

- Transactions entre le siège social et les succursales (5)

- Transactions entre le siège social et les succursales (6)

- Transactions entre le siège social et les succursales (7)

- Transactions entre sièges sociaux et succursales (8)

- Transactions entre sièges sociaux et succursales (9)

- Transactions entre sièges sociaux et succursales (10)

- Transactions entre sièges sociaux et succursales (11)

- Transactions entre sièges sociaux et succursales (12)

- Transactions entre sièges sociaux et succursales (13)

- Transactions entre sièges sociaux et succursales (14)

- Transactions entre sièges sociaux et succursales (15)

- Consolidation de la date de prise de contrôle (1)

- Consolidation de la date de prise de contrôle (2)

- Consolidation de la date de prise de contrôle (3)

- Consolidation la première année après obtention du contrôle (1)

- Consolidation la première année après obtention du contrôle (2)

- Consolidation la première année après obtention du contrôle (3)

- Elimination des transactions internes et des créances et dettes (1)

- Elimination des transactions internes et des créances et dettes (2)

- Modification des transactions de factures

- Ajustement de la provision pour créances douteuses (1)

- Ajustement de la provision pour créances douteuses (2)

- Elimination des bénéfices latents (produits) (1)

- Elimination des bénéfices latents (produits) (2)

- Elimination des bénéfices latents (produits) (3)

- Elimination des profits latents (terrains) (1)

- Elimination des profits latents (terrain) (2)

- Traitement des coûts matières (1)

- Traitement des coûts matériels (2)

-Avolving usé d'ingrédients

- Lors de l'utilisation du prix unitaire de consommation prévu (1)

- Lors de l'utilisation du prix unitaire de consommation prévu (2)

- Lors de l'utilisation du prix unitaire de consommation prévu (3)

- Lors de l'utilisation du prix unitaire de consommation prévu (4)

- Lors de l'utilisation du prix unitaire de consommation prévu (5)

- Affectation prévue des sous-coûts matériels (1)

- Affectation prévue des sous-coûts matériels (2)

- Affectation prévue des sous-coûts matériels (3)

- Traitement des coûts de main d'œuvre (1)

- Traitement des coûts de main d'œuvre (2)

- En utilisant le taux de loyer prévu (1)

- Lors de l'utilisation du taux de loyer prévu (2)

- Lors de l'utilisation du taux de loyer prévu (3)

- Lors de l'utilisation du taux de loyer prévu (4)

- Lors de l'utilisation du taux de loyer prévu (5)

- Frais de traitement (1)

- Frais de traitement (2)

- Frais de traitement (3)

- Répartition planifiée des frais généraux de fabrication (1)

- Répartition planifiée des frais généraux de fabrication (2)

- Répartition planifiée des frais généraux de fabrication (3)

- Répartition planifiée des frais généraux de fabrication (4)

- Répartition planifiée des frais généraux de fabrication (5)

- Écritures comptables de l'usine du siège social (1)

- Écritures comptables de l'usine du siège social (2)

- Écritures comptables du siège social de l'usine (3)

- Écritures comptables du siège social de l'usine (4)

- Écritures comptables du siège social de l'usine (5)

- Écritures comptables de l'usine du siège social (6)

- Saisie comptable pour la comptabilité analytique standard (1)

- Saisie comptable pour chiffrage standard (2)

Dernière mise à jour :

La sécurité consiste d'abord à comprendre comment les développeurs collectent et partagent vos données. Les pratiques en matière de confidentialité et de sécurité des données peuvent varier selon votre utilisation, votre région et votre âge. Le développeur a fourni ces renseignements et peut les mettre à jour au fil du temps.

Aucune donnée n'est partagée avec des tiers

En savoir plus à propos de la façon dont les développeurs déclarent le partage

Aucune donnée collectée

En savoir plus à propos de la façon dont les développeurs déclarent la collecte

Assistance de l'appli

À propos du développeur

SAMURAI OFFICE, K.K.

system@samuraioffice.co.jp

3-9-7, NISHISHINJUKU

SHINJUKU-KU, 東京都 160-0023

Japan

+81 3-6868-6032