スゴい!だけじゃない!!日商簿記2級 - 仕訳攻略

Inneholder annonser

5k+

Nedlastinger

Alle

info

Om denne appen

Det er ikke bare fantastisk! Journaloppføring fra Nissho Bookkeeping Level 2-boken er tilgjengelig på appen!

Dette er en læringsapp for å lære den viktigste og grunnleggende "journalposten" i Nissho Bookkeeping Certification.

For å gjøre det enklere og lettere å lære den vanskeligste kontoen for nybegynnere, har det vært en karakter.

Med denne appen kan du glede deg over gjentatte bokføringsoppføringer ved å samle kontokarakterer.

La oss ha det gøy å lære sammen med tekster og oppgavesett!

スゴい!だけじゃない!! 日商簿記2級はこちら

https://sugoibook.jp/boki/

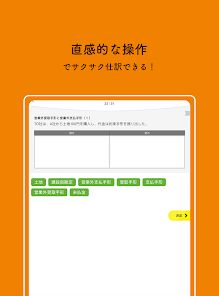

■ Utstyrt med funksjoner

- Problemøvelse

- Tilfeldige spørsmål

- Bokmerkefunksjon

- Tids angrep

-Min side-funksjon

- Mest problem

■ Utgaver publisert (Nissho Bookkeeping Level 2)

- Hvordan behandle produktsalg (1)

- Hvordan behandle produktsalg (2)

- Hvordan behandle produktsalg (3)

- Hvordan behandle produktsalg (4)

- Hvordan behandle produktsalg (5)

- Rabatt

- Tjenesteindustriens prosessering (1)

- Tjenesteindustriens prosessering (2)

- Tjenesteindustriens prosessering (3)

- Kontanter på bok

- Utarbeidelse av kontoutskrift (1)

- Utarbeidelse av kontoutskrift (2)

- Utarbeidelse av kontoutskrift (3)

- Utarbeidelse av kontoutskrift (4)

- Godkjenning av regningen (1)

- Godkjenning av regningen (2)

- Rabatt på regninger

- Ugyldige regninger (1)

- Ugyldige regninger (2)

- Novering av regningen (1)

- Novering av regningen (2)

- Akseptable regninger og ikke-driftsbetalinger (1)

-Aceptiske regninger og ikke-driftsbetalinger (2)

- Elektronisk registrerte pengekrav (forpliktelser) (1)

- Elektronisk registrerte pengekrav (forpliktelser) (2)

- Elektronisk registrerte pengekrav (forpliktelser) (3)

- Elektronisk registrerte pengekrav (forpliktelser) (4)

- Elektronisk registrerte pengekrav (gjeld) (5)

- Elektronisk registrerte pengekrav (forpliktelser) (6)

- Elektronisk registrerte pengekrav (gjeld) (7)

- Overføring av kundefordringer

-Prosti kjøp av anleggsmidler (1)

-Prost kjøp av anleggsmidler (2)

- Avbetalingskjøp av materielle anleggsmidler (3)

- Avbetalingskjøp av materielle anleggsmidler (4)

-Prost oppkjøp av anleggsmidler (5)

-Prost kjøp av anleggsmidler (6)

-Prost eiendeler av anleggsmidler (7)

- Avskrivninger (1)

- Avskrivninger (2)

-En avskrivning (3)

-En avskrivning (4)

-Salg av anleggsmidler

-Utskifting av anleggsmidler

- Pensjonering og avhending av materielle anleggsmidler (1)

- Pensjonering og avhending av materielle anleggsmidler (2)

- Bygging pågår (1)

- Bygging pågår (2)

- Forbedring og reparasjon av materielle anleggsmidler

- Tap av materielle anleggsmidler (1)

- Tap av materielle anleggsmidler (2)

- Tap av materielle anleggsmidler (3)

- Tap av materielle anleggsmidler (4)

- Komprimert bokføring (1)

- Komprimert bokføring (2)

- Behandling av finansielle leasingtransaksjoner (1)

- Behandling av finansielle leasingtransaksjoner (2)

- Behandling av finansielle leasingtransaksjoner (3)

- Behandling av finansielle leasingtransaksjoner (4)

- Behandling av finansielle leasingtransaksjoner (5)

- Behandling av operasjonelle leietransaksjoner

- Immaterielle anleggsmidler (1)

- Immaterielle anleggsmidler (2)

- Programvare (1)

- Programvare (2)

- Utgifter til forskning og utvikling

- Behandling av lagre (1)

- Behandling av lagre (2)

- Behandling av lagre (3)

- Behandling av lagre (4)

- Behandling av lagre (5)

- Behandling av lagre (6)

- Behandling av offentlige og bedriftsobligasjoner (1)

- Behandling av offentlige og bedriftsobligasjoner (2)

- Behandling av offentlige og bedriftsobligasjoner (3)

- Behandling av offentlige og bedriftsobligasjoner (4)

- Behandling av offentlige og bedriftsobligasjoner (5)

- Verdsettelse av verdipapirer ved årsskiftet (1)

- Årsavslutningsevaluering av verdipapirer (2)

- Årsavslutningsevaluering av verdipapirer (3)

- Årsavslutningsevaluering av verdipapirer (4)

- Årsavslutningsevaluering av verdipapirer (5)

- Godtgjørelse for tvilsomme kontoer

- Reservere for reparasjoner (1)

- Reservere for reparasjoner (2)

- Reserver for bonuser (1)

- Reserver for bonuser (2)

- Reserve for pensjonsytelser (1)

- Reserve for pensjonsytelser (2)

- Produktgarantireserve (1)

- Produktgarantireserve (2)

- Produktgarantireserve (3)

- Behandling av valutatransaksjoner (1)

- Behandling av valutatransaksjoner (2)

- Behandling av valutatransaksjoner (3)

- Behandling av valutatransaksjoner (4)

- Behandling av valutatransaksjoner (5)

- Behandling av valutatransaksjoner (6)

- Betalingsbehandling (1)

- Behandling på betalingstidspunktet (2)

- Behandling ved kontooppgjør (1)

- Behandling ved kontooppgjør (2)

- Behandling ved kontooppgjør (3)

- Valutakontrakt (1)

- Valutakontrakt (2)

- Valutakontrakt (3)

- Valutakontrakt (4)

- Valutakontrakt (5)

- Utstedelse av aksjer (1)

- Utstedelse av aksjer (2)

- Utstedelse av aksjer (3)

- Utstedelse av aksjer (4)

- Utstedelse av aksjer (5)

- Utstedelse av aksjer (6)

- Fusjon (1)

- Fusjon (2)

- Overføring fra resultatregnskap (1)

- Overføring fra resultatregnskap (2)

- Distribusjon og disponering av overskudd (1)

- Distribusjon og disponering av overskudd (2)

- Distribusjon og disponering av overskudd (3)

- Beregning av reservefondsbeløp (1)

- Beregning av reservefondsbeløp (2)

- Beregning av reservefondsbeløp (3)

- Oppstilling av endringer i egenkapital (1)

- Oppstilling av endringer i egenkapital (2)

- Oppstilling av endringer i egenkapital (3)

- Oppstilling av endringer i egenkapital (4)

- Oppstilling av endringer i egenkapital (4)

- Oppstilling av endringer i egenkapital (5)

- Forbruksavgift (1)

- Forbruksavgift (2)

- Forbruksavgift (3)

- Forbruksavgift (4)

- Bedriftsskatter osv. (1)

- Bedriftsskatter osv. (2)

- Bedriftsskatter osv. (3)

- Bedriftsskatter osv. (4)

- Beregning av skattbar inntekt (1)

- Beregning av skattbar inntekt (2)

- Skatteeffektregnskap (1)

- Skatteeffektregnskap (2)

- Skatteeffektregnskap (3)

- Skatteeffektregnskap (4)

- Skatteeffektregnskap (5)

- Grunnleggende om inntektsføring (1)

- Grunnleggende om inntektsføring (2)

- Kontrakt eiendeler (1)

- Kontrakt eiendeler (2)

- Salgsrabatt (1)

- Salgsrabatt (2)

- Salgsrabatt (3)

- Transaksjoner mellom hovedkontorer og filialer (1)

- Transaksjoner mellom hovedkontorer og filialer (2)

- Transaksjoner mellom hovedkontor og avdelingskontorer (3)

- Transaksjoner mellom hovedkontor og filialer (4)

- Transaksjoner mellom hovedkontor og avdelingskontorer (5)

- Transaksjoner mellom hovedkontor og avdelingskontorer (6)

- Transaksjoner mellom hovedkontor og avdelingskontorer (7)

- Transaksjoner mellom hovedkontorer og filialer (8)

- Transaksjoner mellom hovedkontor og filialer (9)

- Transaksjoner mellom hovedkontorer og filialer (10)

- Transaksjoner mellom hovedkontorer og filialer (11)

- Transaksjoner mellom hovedkontorer og filialer (12)

- Transaksjoner mellom hovedkontorer og filialer (13)

- Transaksjoner mellom hovedkontorer og filialer (14)

- Transaksjoner mellom hovedkontorer og filialer (15)

- Konsolidering av dato for erverv av kontroll (1)

- Konsolidering av dato for erverv av kontroll (2)

- Konsolidering av dato for erverv av kontroll (3)

- Konsolidering det første året etter å ha oppnådd kontroll (1)

- Konsolidering det første året etter å ha oppnådd kontroll (2)

- Konsolidering det første året etter oppnådd kontroll (3)

-Sliping av det interne handelsvolumet og fordringer (1)

-Sandscape av interne transaksjoner og fordringer gjeld (2)

- Modifisering av regningstransaksjoner

- Justering av avsetning for tapskonti (1)

- Justering av tapspålegg (2)

- Eliminering av urealisert fortjeneste (produkter) (1)

- Eliminering av urealisert fortjeneste (produkter) (2)

- Eliminering av urealisert fortjeneste (produkter) (3)

- Eliminering av urealisert fortjeneste (land) (1)

- Eliminering av urealisert fortjeneste (land) (2)

- Materialkostnadsbehandling (1)

- Behandling av materialkostnader (2)

-Avolverer utslitte ingredienser

- Ved bruk av planlagt forbruk enhetspris (1)

- Ved bruk av planlagt forbruk enhetspris (2)

- Ved bruk av planlagt forbruk enhetspris (3)

- Ved bruk av planlagt forbruk enhetspris (4)

- Ved bruk av planlagt forbruk enhetspris (5)

- Planlagt tildeling av materielle delkostnader (1)

- Planlagt tildeling av materielle delkostnader (2)

- Planlagt tildeling av materielle delkostnader (3)

- Behandling av arbeidskostnader (1)

- Behandling av arbeidskostnader (2)

- Ved bruk av planlagt leietakst (1)

- Ved bruk av planlagt leietakst (2)

- Ved bruk av planlagt leietakst (3)

- Ved bruk av planlagt leietakst (4)

- Ved bruk av planlagt leietakst (5)

- Behandlingsutgifter (1)

- Behandlingsutgifter (2)

- Behandlingsutgifter (3)

- Planlagt fordeling av produksjonskostnader (1)

- Planlagt fordeling av produksjonskostnader (2)

- Planlagt fordeling av produksjonskostnader (3)

- Planlagt fordeling av produksjonskostnader (4)

- Planlagt fordeling av produksjonskostnader (5)

- Hovedkvarterets regnskapsjournalposter (1)

- Hovedkvarterets regnskapsjournalposter (2)

- Hovedkvarterets regnskapsjournaloppføringer (3)

- Hovedkvarterets regnskapsjournalposter (4)

- Hovedkvarterets regnskapsjournalposter (5)

- Hovedkvarterets regnskapsjournaloppføringer (6)

- Kontooppføring for standard kostnadsregnskap (1)

- Kontooppføring for standardkostnad (2)

Dette er en læringsapp for å lære den viktigste og grunnleggende "journalposten" i Nissho Bookkeeping Certification.

For å gjøre det enklere og lettere å lære den vanskeligste kontoen for nybegynnere, har det vært en karakter.

Med denne appen kan du glede deg over gjentatte bokføringsoppføringer ved å samle kontokarakterer.

La oss ha det gøy å lære sammen med tekster og oppgavesett!

スゴい!だけじゃない!! 日商簿記2級はこちら

https://sugoibook.jp/boki/

■ Utstyrt med funksjoner

- Problemøvelse

- Tilfeldige spørsmål

- Bokmerkefunksjon

- Tids angrep

-Min side-funksjon

- Mest problem

■ Utgaver publisert (Nissho Bookkeeping Level 2)

- Hvordan behandle produktsalg (1)

- Hvordan behandle produktsalg (2)

- Hvordan behandle produktsalg (3)

- Hvordan behandle produktsalg (4)

- Hvordan behandle produktsalg (5)

- Rabatt

- Tjenesteindustriens prosessering (1)

- Tjenesteindustriens prosessering (2)

- Tjenesteindustriens prosessering (3)

- Kontanter på bok

- Utarbeidelse av kontoutskrift (1)

- Utarbeidelse av kontoutskrift (2)

- Utarbeidelse av kontoutskrift (3)

- Utarbeidelse av kontoutskrift (4)

- Godkjenning av regningen (1)

- Godkjenning av regningen (2)

- Rabatt på regninger

- Ugyldige regninger (1)

- Ugyldige regninger (2)

- Novering av regningen (1)

- Novering av regningen (2)

- Akseptable regninger og ikke-driftsbetalinger (1)

-Aceptiske regninger og ikke-driftsbetalinger (2)

- Elektronisk registrerte pengekrav (forpliktelser) (1)

- Elektronisk registrerte pengekrav (forpliktelser) (2)

- Elektronisk registrerte pengekrav (forpliktelser) (3)

- Elektronisk registrerte pengekrav (forpliktelser) (4)

- Elektronisk registrerte pengekrav (gjeld) (5)

- Elektronisk registrerte pengekrav (forpliktelser) (6)

- Elektronisk registrerte pengekrav (gjeld) (7)

- Overføring av kundefordringer

-Prosti kjøp av anleggsmidler (1)

-Prost kjøp av anleggsmidler (2)

- Avbetalingskjøp av materielle anleggsmidler (3)

- Avbetalingskjøp av materielle anleggsmidler (4)

-Prost oppkjøp av anleggsmidler (5)

-Prost kjøp av anleggsmidler (6)

-Prost eiendeler av anleggsmidler (7)

- Avskrivninger (1)

- Avskrivninger (2)

-En avskrivning (3)

-En avskrivning (4)

-Salg av anleggsmidler

-Utskifting av anleggsmidler

- Pensjonering og avhending av materielle anleggsmidler (1)

- Pensjonering og avhending av materielle anleggsmidler (2)

- Bygging pågår (1)

- Bygging pågår (2)

- Forbedring og reparasjon av materielle anleggsmidler

- Tap av materielle anleggsmidler (1)

- Tap av materielle anleggsmidler (2)

- Tap av materielle anleggsmidler (3)

- Tap av materielle anleggsmidler (4)

- Komprimert bokføring (1)

- Komprimert bokføring (2)

- Behandling av finansielle leasingtransaksjoner (1)

- Behandling av finansielle leasingtransaksjoner (2)

- Behandling av finansielle leasingtransaksjoner (3)

- Behandling av finansielle leasingtransaksjoner (4)

- Behandling av finansielle leasingtransaksjoner (5)

- Behandling av operasjonelle leietransaksjoner

- Immaterielle anleggsmidler (1)

- Immaterielle anleggsmidler (2)

- Programvare (1)

- Programvare (2)

- Utgifter til forskning og utvikling

- Behandling av lagre (1)

- Behandling av lagre (2)

- Behandling av lagre (3)

- Behandling av lagre (4)

- Behandling av lagre (5)

- Behandling av lagre (6)

- Behandling av offentlige og bedriftsobligasjoner (1)

- Behandling av offentlige og bedriftsobligasjoner (2)

- Behandling av offentlige og bedriftsobligasjoner (3)

- Behandling av offentlige og bedriftsobligasjoner (4)

- Behandling av offentlige og bedriftsobligasjoner (5)

- Verdsettelse av verdipapirer ved årsskiftet (1)

- Årsavslutningsevaluering av verdipapirer (2)

- Årsavslutningsevaluering av verdipapirer (3)

- Årsavslutningsevaluering av verdipapirer (4)

- Årsavslutningsevaluering av verdipapirer (5)

- Godtgjørelse for tvilsomme kontoer

- Reservere for reparasjoner (1)

- Reservere for reparasjoner (2)

- Reserver for bonuser (1)

- Reserver for bonuser (2)

- Reserve for pensjonsytelser (1)

- Reserve for pensjonsytelser (2)

- Produktgarantireserve (1)

- Produktgarantireserve (2)

- Produktgarantireserve (3)

- Behandling av valutatransaksjoner (1)

- Behandling av valutatransaksjoner (2)

- Behandling av valutatransaksjoner (3)

- Behandling av valutatransaksjoner (4)

- Behandling av valutatransaksjoner (5)

- Behandling av valutatransaksjoner (6)

- Betalingsbehandling (1)

- Behandling på betalingstidspunktet (2)

- Behandling ved kontooppgjør (1)

- Behandling ved kontooppgjør (2)

- Behandling ved kontooppgjør (3)

- Valutakontrakt (1)

- Valutakontrakt (2)

- Valutakontrakt (3)

- Valutakontrakt (4)

- Valutakontrakt (5)

- Utstedelse av aksjer (1)

- Utstedelse av aksjer (2)

- Utstedelse av aksjer (3)

- Utstedelse av aksjer (4)

- Utstedelse av aksjer (5)

- Utstedelse av aksjer (6)

- Fusjon (1)

- Fusjon (2)

- Overføring fra resultatregnskap (1)

- Overføring fra resultatregnskap (2)

- Distribusjon og disponering av overskudd (1)

- Distribusjon og disponering av overskudd (2)

- Distribusjon og disponering av overskudd (3)

- Beregning av reservefondsbeløp (1)

- Beregning av reservefondsbeløp (2)

- Beregning av reservefondsbeløp (3)

- Oppstilling av endringer i egenkapital (1)

- Oppstilling av endringer i egenkapital (2)

- Oppstilling av endringer i egenkapital (3)

- Oppstilling av endringer i egenkapital (4)

- Oppstilling av endringer i egenkapital (4)

- Oppstilling av endringer i egenkapital (5)

- Forbruksavgift (1)

- Forbruksavgift (2)

- Forbruksavgift (3)

- Forbruksavgift (4)

- Bedriftsskatter osv. (1)

- Bedriftsskatter osv. (2)

- Bedriftsskatter osv. (3)

- Bedriftsskatter osv. (4)

- Beregning av skattbar inntekt (1)

- Beregning av skattbar inntekt (2)

- Skatteeffektregnskap (1)

- Skatteeffektregnskap (2)

- Skatteeffektregnskap (3)

- Skatteeffektregnskap (4)

- Skatteeffektregnskap (5)

- Grunnleggende om inntektsføring (1)

- Grunnleggende om inntektsføring (2)

- Kontrakt eiendeler (1)

- Kontrakt eiendeler (2)

- Salgsrabatt (1)

- Salgsrabatt (2)

- Salgsrabatt (3)

- Transaksjoner mellom hovedkontorer og filialer (1)

- Transaksjoner mellom hovedkontorer og filialer (2)

- Transaksjoner mellom hovedkontor og avdelingskontorer (3)

- Transaksjoner mellom hovedkontor og filialer (4)

- Transaksjoner mellom hovedkontor og avdelingskontorer (5)

- Transaksjoner mellom hovedkontor og avdelingskontorer (6)

- Transaksjoner mellom hovedkontor og avdelingskontorer (7)

- Transaksjoner mellom hovedkontorer og filialer (8)

- Transaksjoner mellom hovedkontor og filialer (9)

- Transaksjoner mellom hovedkontorer og filialer (10)

- Transaksjoner mellom hovedkontorer og filialer (11)

- Transaksjoner mellom hovedkontorer og filialer (12)

- Transaksjoner mellom hovedkontorer og filialer (13)

- Transaksjoner mellom hovedkontorer og filialer (14)

- Transaksjoner mellom hovedkontorer og filialer (15)

- Konsolidering av dato for erverv av kontroll (1)

- Konsolidering av dato for erverv av kontroll (2)

- Konsolidering av dato for erverv av kontroll (3)

- Konsolidering det første året etter å ha oppnådd kontroll (1)

- Konsolidering det første året etter å ha oppnådd kontroll (2)

- Konsolidering det første året etter oppnådd kontroll (3)

-Sliping av det interne handelsvolumet og fordringer (1)

-Sandscape av interne transaksjoner og fordringer gjeld (2)

- Modifisering av regningstransaksjoner

- Justering av avsetning for tapskonti (1)

- Justering av tapspålegg (2)

- Eliminering av urealisert fortjeneste (produkter) (1)

- Eliminering av urealisert fortjeneste (produkter) (2)

- Eliminering av urealisert fortjeneste (produkter) (3)

- Eliminering av urealisert fortjeneste (land) (1)

- Eliminering av urealisert fortjeneste (land) (2)

- Materialkostnadsbehandling (1)

- Behandling av materialkostnader (2)

-Avolverer utslitte ingredienser

- Ved bruk av planlagt forbruk enhetspris (1)

- Ved bruk av planlagt forbruk enhetspris (2)

- Ved bruk av planlagt forbruk enhetspris (3)

- Ved bruk av planlagt forbruk enhetspris (4)

- Ved bruk av planlagt forbruk enhetspris (5)

- Planlagt tildeling av materielle delkostnader (1)

- Planlagt tildeling av materielle delkostnader (2)

- Planlagt tildeling av materielle delkostnader (3)

- Behandling av arbeidskostnader (1)

- Behandling av arbeidskostnader (2)

- Ved bruk av planlagt leietakst (1)

- Ved bruk av planlagt leietakst (2)

- Ved bruk av planlagt leietakst (3)

- Ved bruk av planlagt leietakst (4)

- Ved bruk av planlagt leietakst (5)

- Behandlingsutgifter (1)

- Behandlingsutgifter (2)

- Behandlingsutgifter (3)

- Planlagt fordeling av produksjonskostnader (1)

- Planlagt fordeling av produksjonskostnader (2)

- Planlagt fordeling av produksjonskostnader (3)

- Planlagt fordeling av produksjonskostnader (4)

- Planlagt fordeling av produksjonskostnader (5)

- Hovedkvarterets regnskapsjournalposter (1)

- Hovedkvarterets regnskapsjournalposter (2)

- Hovedkvarterets regnskapsjournaloppføringer (3)

- Hovedkvarterets regnskapsjournalposter (4)

- Hovedkvarterets regnskapsjournalposter (5)

- Hovedkvarterets regnskapsjournaloppføringer (6)

- Kontooppføring for standard kostnadsregnskap (1)

- Kontooppføring for standardkostnad (2)

Oppdatert

Sikkerhet starter med en forståelse av hvordan utviklere samler inn og deler dataene dine. Fremgangsmåtene for personvern og datasikkerhet kan variere basert på bruk, region og alder. Utvikleren har oppgitt denne informasjonen og kan oppdatere den over tid.

Ingen data deles med tredjeparter

Finn ut mer om hvordan utviklere deklarerer deling

Ingen data samles inn

Finn ut mer om hvordan utviklere deklarerer innsamling

Appstøtte

Om utvikleren

SAMURAI OFFICE, K.K.

system@samuraioffice.co.jp

3-9-7, NISHISHINJUKU

SHINJUKU-KU, 東京都 160-0023

Japan

+81 3-6868-6032