Planificar para La Jubilación

Կա գովազդ

5+

Ներբեռնումներ

Բոլորի համար

info

Հավելվածի մասին

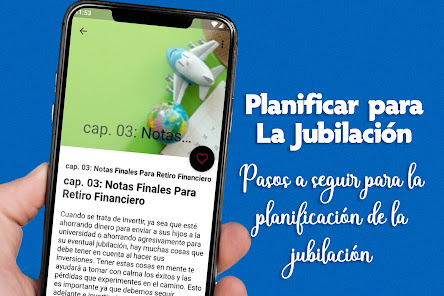

Կենսաթոշակի պլանավորումը բազմաստիճան գործընթաց է, որը զարգանում է ժամանակի ընթացքում: Հարմարավետ, ապահով և զվարճալի թոշակի անցնելու համար դուք պետք է ստեղծեք այն ֆինանսական բարձը, որը կֆինանսավորի այդ ամենը: Զվարճալի մասն այն է, թե ինչու է իմաստալից ուշադրություն դարձնել լուրջ և, հնարավոր է, ձանձրալի մասի վրա՝ պլանավորել, թե ինչպես հասնել այնտեղ:

Տասնամյակներ աշխատելուց և խնայողություններից հետո վերջապես կարող եք տեսնել հորիզոնում թոշակի անցնելը: Բայց հիմա ափի ժամանակը չէ։ Եթե նախատեսում եք թոշակի անցնել առաջիկա 10 տարվա ընթացքում, մտածեք այսօր ձեռնարկել այս քայլերը, որոնք կօգնեն ձեզ ձեր ջանքերում ունենալ այն, ինչ ձեզ հարկավոր է հարմարավետ կենսաթոշակային ապրելակերպ վայելելու համար: Նախատեսված կենսաթոշակային օրվանից շատ առաջ ձեր եկամտի աղբյուրները ուսումնասիրելը ձեզ ժամանակ է տալիս անհրաժեշտ ճշգրտումներ կատարելու համար:

Կենսաթոշակային պլանավորումը սկսվում է ձեր կենսաթոշակային նպատակների մասին մտածելով և որքան ժամանակ ունեք դրանց հասնելու համար: Հաջորդը, դուք պետք է հաշվի առնեք կենսաթոշակային հաշիվների տեսակները, որոնք կարող են օգնել ձեզ գումար հավաքել ձեր ապագան ֆինանսավորելու համար: Երբ դուք խնայում եք այդ գումարը, դուք պետք է ներդնեք այն, որպեսզի այն աճի:

Պլանավորման վերջին մասը հարկերն են. Եթե դուք տարիների ընթացքում ստացել եք հարկային նվազեցումներ ձեր կենսաթոշակային հաշիվներին ներդրած գումարի համար, ապա դուք կունենաք զգալի հարկային հաշիվ, երբ սկսեք հանել այդ խնայողությունները: Կան եղանակներ՝ նվազագույնի հասցնելու կենսաթոշակային հարկի ազդեցությունը՝ միաժամանակ խնայելով ապագայի համար, և շարունակել գործընթացը, երբ այդ օրը գա, և դուք դադարեք աշխատել:

Արտաքնապես, կենսաթոշակային պլանավորումը տարիների ընթացքում առանձնապես չի փոխվել: Աշխատում ես, խնայում ես, հետո թոշակի ես անցնում։ Բայց թեև մեխանիզմը կարող է նույնը լինել, այսօրվա խնայողներին բախվում են որոշ մարտահրավերներ, որոնց մասին նախորդ սերունդները չպետք է անհանգստանան:

Նախ, կյանքի սպասվող տեւողությունը ավելի երկար է, ինչը նշանակում է, որ ձեզ հարկավոր կլինի, որ ձեր գումարն ավելի երկար տևի, հնարավոր է մինչև 90-ականները: Պարտատոմսերի եկամտաբերությունը նույնպես շատ ավելի ցածր է, քան նախկինում, ինչը նշանակում է, որ դուք չեք կարող գնել ֆիքսված եկամտով որոշ գործիքներ և երկնիշ շահույթ ստանալ:

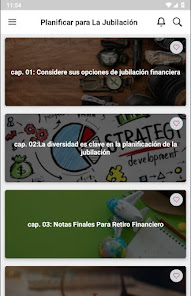

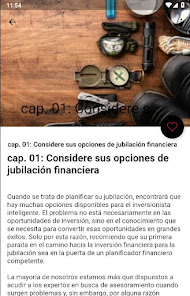

Կենսաթոշակի պլանավորումը նշանակում է այսօր նախապատրաստվել ձեր ապագա կյանքին, որպեսզի շարունակեք ինքնուրույն հասնել ձեր բոլոր նպատակներին և երազանքներին: Սա ներառում է ձեր կենսաթոշակային նպատակների սահմանումը, ձեզ անհրաժեշտ գումարի չափը գնահատելը և ձեր կենսաթոշակային խնայողությունները կառուցելու համար ներդրումները:

Յուրաքանչյուր կենսաթոշակային ծրագիր եզակի է: Ի վերջո, դուք կարող եք ունենալ շատ կոնկրետ գաղափարներ այն մասին, թե ինչպես եք ցանկանում անցկացնել ձեր կենսաթոշակային կյանքը: Այդ իսկ պատճառով կարևոր է ունենալ պլան, որը հատուկ մշակված է ձեր անհատական կարիքները բավարարելու համար:

Յուրաքանչյուրիս համար թոշակի անցնելը տարբեր կլինի: Մարդը կարող է գտել իր ողջ կյանքի կիրքը և պլանավորում է աշխատել մինչև կյանքից հեռանալու օրը: Մեկ այլ անձ կարող է ցանկանալ հնարավորինս շուտ թոշակի անցնել և այլ օր չաշխատել: Այդ նույն մարդը կարող է ցանկանալ ապրել ճոխ ապրելակերպով, որը ներառում է ճամփորդություններ և հանգստյան տներ, մինչդեռ ձեր հարևանը կարող է երազել տեղափոխվել անտառի տնակ և ապրել պարզ կյանքով մինչև մահը:

Ձեռք բերելով ֆինանսական անկախություն, դուք սկսում եք պլանավորել բոլոր ծախսերը՝ սկսած ամենօրյա ծախսերից մինչև կարևոր իրադարձություններ: Ձեր կյանքի այն շրջաններից մեկը, որին պետք է ֆինանսապես պատրաստվեք, թոշակի անցնելն է: Ըստ էության, կենսաթոշակային պլանավորումը ներառում է հնարավորինս շուտ քայլեր կատարել՝ ապահովելու համար, որ դուք ունեք ֆինանսապես ապահով ծերություն: Այդ նպատակով դուք կարող եք ներդրումներ կատարել, խնայողություններ անել, քաղաքականություն գնել և այլն: Խնդիրն այն է, որ գնահատեք ձեր կենսաթոշակային նպատակները և կայացնեք ֆինանսական որոշումներ, որոնք կօգնեն ձեզ առանց սթրեսի բավարարել այդ պահանջները:

Անկախ նրանից, թե դուք նոր եք սկսել ձեր կարիերան, թե մոտենում եք թոշակի, կարևոր է սկսել պլանավորել վաղաժամ:

Տասնամյակներ աշխատելուց և խնայողություններից հետո վերջապես կարող եք տեսնել հորիզոնում թոշակի անցնելը: Բայց հիմա ափի ժամանակը չէ։ Եթե նախատեսում եք թոշակի անցնել առաջիկա 10 տարվա ընթացքում, մտածեք այսօր ձեռնարկել այս քայլերը, որոնք կօգնեն ձեզ ձեր ջանքերում ունենալ այն, ինչ ձեզ հարկավոր է հարմարավետ կենսաթոշակային ապրելակերպ վայելելու համար: Նախատեսված կենսաթոշակային օրվանից շատ առաջ ձեր եկամտի աղբյուրները ուսումնասիրելը ձեզ ժամանակ է տալիս անհրաժեշտ ճշգրտումներ կատարելու համար:

Կենսաթոշակային պլանավորումը սկսվում է ձեր կենսաթոշակային նպատակների մասին մտածելով և որքան ժամանակ ունեք դրանց հասնելու համար: Հաջորդը, դուք պետք է հաշվի առնեք կենսաթոշակային հաշիվների տեսակները, որոնք կարող են օգնել ձեզ գումար հավաքել ձեր ապագան ֆինանսավորելու համար: Երբ դուք խնայում եք այդ գումարը, դուք պետք է ներդնեք այն, որպեսզի այն աճի:

Պլանավորման վերջին մասը հարկերն են. Եթե դուք տարիների ընթացքում ստացել եք հարկային նվազեցումներ ձեր կենսաթոշակային հաշիվներին ներդրած գումարի համար, ապա դուք կունենաք զգալի հարկային հաշիվ, երբ սկսեք հանել այդ խնայողությունները: Կան եղանակներ՝ նվազագույնի հասցնելու կենսաթոշակային հարկի ազդեցությունը՝ միաժամանակ խնայելով ապագայի համար, և շարունակել գործընթացը, երբ այդ օրը գա, և դուք դադարեք աշխատել:

Արտաքնապես, կենսաթոշակային պլանավորումը տարիների ընթացքում առանձնապես չի փոխվել: Աշխատում ես, խնայում ես, հետո թոշակի ես անցնում։ Բայց թեև մեխանիզմը կարող է նույնը լինել, այսօրվա խնայողներին բախվում են որոշ մարտահրավերներ, որոնց մասին նախորդ սերունդները չպետք է անհանգստանան:

Նախ, կյանքի սպասվող տեւողությունը ավելի երկար է, ինչը նշանակում է, որ ձեզ հարկավոր կլինի, որ ձեր գումարն ավելի երկար տևի, հնարավոր է մինչև 90-ականները: Պարտատոմսերի եկամտաբերությունը նույնպես շատ ավելի ցածր է, քան նախկինում, ինչը նշանակում է, որ դուք չեք կարող գնել ֆիքսված եկամտով որոշ գործիքներ և երկնիշ շահույթ ստանալ:

Կենսաթոշակի պլանավորումը նշանակում է այսօր նախապատրաստվել ձեր ապագա կյանքին, որպեսզի շարունակեք ինքնուրույն հասնել ձեր բոլոր նպատակներին և երազանքներին: Սա ներառում է ձեր կենսաթոշակային նպատակների սահմանումը, ձեզ անհրաժեշտ գումարի չափը գնահատելը և ձեր կենսաթոշակային խնայողությունները կառուցելու համար ներդրումները:

Յուրաքանչյուր կենսաթոշակային ծրագիր եզակի է: Ի վերջո, դուք կարող եք ունենալ շատ կոնկրետ գաղափարներ այն մասին, թե ինչպես եք ցանկանում անցկացնել ձեր կենսաթոշակային կյանքը: Այդ իսկ պատճառով կարևոր է ունենալ պլան, որը հատուկ մշակված է ձեր անհատական կարիքները բավարարելու համար:

Յուրաքանչյուրիս համար թոշակի անցնելը տարբեր կլինի: Մարդը կարող է գտել իր ողջ կյանքի կիրքը և պլանավորում է աշխատել մինչև կյանքից հեռանալու օրը: Մեկ այլ անձ կարող է ցանկանալ հնարավորինս շուտ թոշակի անցնել և այլ օր չաշխատել: Այդ նույն մարդը կարող է ցանկանալ ապրել ճոխ ապրելակերպով, որը ներառում է ճամփորդություններ և հանգստյան տներ, մինչդեռ ձեր հարևանը կարող է երազել տեղափոխվել անտառի տնակ և ապրել պարզ կյանքով մինչև մահը:

Ձեռք բերելով ֆինանսական անկախություն, դուք սկսում եք պլանավորել բոլոր ծախսերը՝ սկսած ամենօրյա ծախսերից մինչև կարևոր իրադարձություններ: Ձեր կյանքի այն շրջաններից մեկը, որին պետք է ֆինանսապես պատրաստվեք, թոշակի անցնելն է: Ըստ էության, կենսաթոշակային պլանավորումը ներառում է հնարավորինս շուտ քայլեր կատարել՝ ապահովելու համար, որ դուք ունեք ֆինանսապես ապահով ծերություն: Այդ նպատակով դուք կարող եք ներդրումներ կատարել, խնայողություններ անել, քաղաքականություն գնել և այլն: Խնդիրն այն է, որ գնահատեք ձեր կենսաթոշակային նպատակները և կայացնեք ֆինանսական որոշումներ, որոնք կօգնեն ձեզ առանց սթրեսի բավարարել այդ պահանջները:

Անկախ նրանից, թե դուք նոր եք սկսել ձեր կարիերան, թե մոտենում եք թոշակի, կարևոր է սկսել պլանավորել վաղաժամ:

Վերջին թարմացումը՝

Անվտանգությունը որոշվում է նրանով, թե ինչպես են մշակողները հավաքում և փոխանցում ձեր տվյալները։ Տվյալների գաղտնիության և անվտանգության ապահովումը կախված է հավելվածի օգտագործումից, օգտատիրոջ տարիքից և բնակության երկրից։ Այս տեղեկությունները տրամադրվել են մշակողի կողմից և ժամանակի ընթացքում կարող են թարմացվել։

Երրորդ կողմերին տվյալներ չեն փոխանցվում

Իմացեք ավելին, թե ինչպես են մշակողները հայտարարում տվյալների փոխանցման մասին

Հավելվածը տվյալներ չի հավաքում

Իմացեք ավելին, թե ինչպես են մշակողները հայտարարում տվյալների հավաքման մասին

Տվյալները փոխանցվելիս գաղտնագրվում են

Տվյալները հնարավոր չէ ջնջել

Ինչ նոր բան կա

preparación para la lista de verificación de jubilación

¿Cómo prepararse para la jubilación a los 60 años?

Cómo prepararse emocionalmente para la jubilación

Cómo prepararse para la jubilación a los 50

guía de planificación de jubilación

lista de verificación previa a la jubilación

Cómo prepararse para la jubilación financieramente

calculadora de planes de jubilación

¿Cómo prepararse para la jubilación a los 60 años?

Cómo prepararse emocionalmente para la jubilación

Cómo prepararse para la jubilación a los 50

guía de planificación de jubilación

lista de verificación previa a la jubilación

Cómo prepararse para la jubilación financieramente

calculadora de planes de jubilación