EOBI App

10 tis.+

Prenosi

Primerno za vse

info

O tej aplikaciji

Uvod:

Zakon o EOB iz leta 1976 je bil uveljavljen s 1. aprilom 1976, da bi dosegel cilj iz člena 38 (C) ustave z zagotavljanjem obveznega socialnega zavarovanja. Razširja starostne prejemke na zavarovane osebe ali njihove preživele družinske člane.

Prednosti:

V okviru sheme EOB so zavarovane osebe upravičene do ugodnosti, kot so starostna pokojnina (v primeru upokojitve), invalidska pokojnina (v primeru trajne invalidnosti), starostna štipendija (zavarovana oseba je dosegla starost za pokojnino, vendar ne ima minimalni cenzus za pokojnino) Družinska pokojnina (v primeru, da je zavarovancu potekla starost).

Prispevki:

EOBI od države ne prejema nobene finančne pomoči za izvajanje svojih dejavnosti. Prispevek v višini 5 % minimalne plače morajo plačati delodajalci vseh industrijskih in komercialnih organizacij, kjer velja zakon EOB. Prispevek v višini 1% minimalnega.

Zakon o EOB iz leta 1976 je bil uveljavljen s 1. aprilom 1976, da bi dosegel cilj iz člena 38 (C) ustave z zagotavljanjem obveznega socialnega zavarovanja. Razširja starostne prejemke na zavarovane osebe ali njihove preživele družinske člane.

Prednosti:

V okviru sheme EOB so zavarovane osebe upravičene do ugodnosti, kot so starostna pokojnina (v primeru upokojitve), invalidska pokojnina (v primeru trajne invalidnosti), starostna štipendija (zavarovana oseba je dosegla starost za pokojnino, vendar ne ima minimalni cenzus za pokojnino) Družinska pokojnina (v primeru, da je zavarovancu potekla starost).

Prispevki:

EOBI od države ne prejema nobene finančne pomoči za izvajanje svojih dejavnosti. Prispevek v višini 5 % minimalne plače morajo plačati delodajalci vseh industrijskih in komercialnih organizacij, kjer velja zakon EOB. Prispevek v višini 1% minimalnega.

Posodobljeno dne

Razumevanje, kako razvijalci zbirajo in razkrivajo vaše podatke, je prvi korak do varnosti. Varovanje podatkov in zagotavljanje varnosti podatkov se morda razlikujeta glede na vašo uporabo, območje in starost. Razvijalec je zagotovil te podatke in jih bo sčasoma morda posodobil.

Podatki se ne razkrivajo drugim ponudnikom

Preberite več o tem, kako razvijalci najavijo deljenje.

Zbranih ni bilo nič podatkov.

Preberite več o tem, kako razvijalci najavijo zbiranje.

Kaj je novega

Employer:

- Register Employer

- Manage Employee

- Report Employees Monthly Submission

- Generate Voucher.

- Generate Registration Certificate.

Employee:

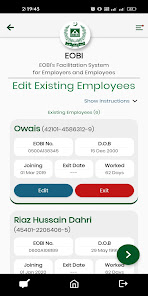

- View Details

- Update Details

- View Employment History

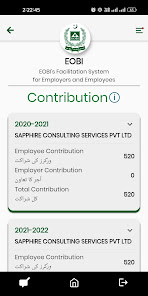

- View Contributions

Pensioner:

- Show Application Status

- Show Bank Account Status

- Show Proof-of-Life Due Date

- Register Employer

- Manage Employee

- Report Employees Monthly Submission

- Generate Voucher.

- Generate Registration Certificate.

Employee:

- View Details

- Update Details

- View Employment History

- View Contributions

Pensioner:

- Show Application Status

- Show Bank Account Status

- Show Proof-of-Life Due Date