우리WON저축은행

100ஆ+

பதிவிறக்கியவை

அனைவருக்குமானது

info

இந்த ஆப்ஸ் பற்றி

நாங்கள் விரும்பும் ஸ்மார்ட் நிதி உதவியாளரான எங்கள் வெற்றி சேமிப்பு வங்கியை அறிமுகப்படுத்துகிறோம்.

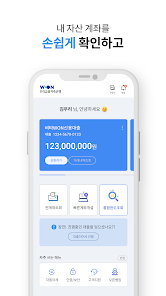

● எளிமையானது, நாங்கள் வென்ற முகப்புத் திரை

அனைத்து கணக்குகளையும் ஒரே பார்வையில் சரிபார்க்க முக்கிய விட்ஜெட்

· பயன்பாடு மூடப்பட்டிருந்தாலும், பயன்பாடு நிறுத்தப்பட்டாலும், முக்கியமாக இருந்து நேரடியாக தொடரக்கூடிய கடன் விண்ணப்பம்

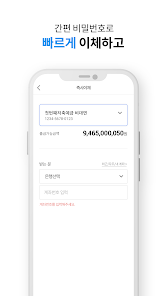

இப்போது, KakaoTalk, KakaoTalk எளிய பரிமாற்றத்துடன் பரிமாற்றம் எளிதானது

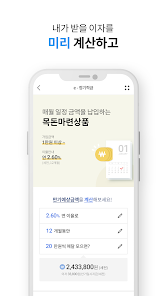

● "வூரி வோன் சேமிப்பு வங்கி" வழங்கும் பிரதிநிதி தயாரிப்புகள்

வூரி இ-டெர்ம் டெபாசிட், வூரி வோன் சேமிப்பு வங்கி பயன்பாட்டில் மட்டுமே பதிவு செய்ய முடியும்

டெபாசிட் தயாரிப்புகள் மற்றும் ஒரு கையால் எளிதாக பதிவு செய்யக்கூடிய தானியங்கி கடன் தயாரிப்புகள்

● வங்கிக்குச் செல்லாமல் தானியங்கி கடனுக்கான விண்ணப்பம்

இணை சான்றிதழுக்குப் பிறகு எளிதாக ஆவணச் சமர்ப்பிப்பு

உண்மையான கடன் வரம்பு மற்றும் வட்டி விகிதத்தை விசாரிப்பதன் மூலம் நிகழ்நேர கடன் செயல்படுத்தல்

ஒரு எளிய கடன் ஒப்பந்தத்தை எழுதிய உடனேயே கடன் பணம் பெறப்பட்டது

● வாடிக்கையாளர் சார்ந்த மற்றும் வசதியான கடன் மேலாண்மை சேவை

தற்போது கடன்களுக்கு விண்ணப்பிக்கும் தயாரிப்புகளின் முன்னேற்ற நிலையைத் தேடி அடுத்த படிக்குச் செல்கிறோம்

எனது கடன் கணக்கு பரிவர்த்தனை விவரங்கள், விவரங்கள், கடன் திருப்பிச் செலுத்தும் அட்டவணை தேடல் செயல்பாடு

● வலுவான பாதுகாப்பு மற்றும் அங்கீகார முறைகள்

ஸ்மார்ட்ஃபோன்களில் மோசடி மற்றும் மாற்றங்களைத் தடுப்பதன் மூலம் குரல் ஃபிஷிங் மற்றும் ஸ்மிஷிங் தடுப்பு

அங்கீகார கடவுச்சொல் மற்றும் முறை, பயோமெட்ரிக் அங்கீகாரம் மூலம் எளிதான உள்நுழைவு

● அதிக சிறப்புப் பலன்களுடன் வாடிக்கையாளர் சேவை

· பயன்பாட்டில் மட்டுமே பங்கேற்கக்கூடிய நிகழ்வு பலன்கள்

· முக்கிய சேவை மாற்றங்களை உங்களுக்குத் தெரிவிக்கும் புஷ் அறிவிப்பு சேவை

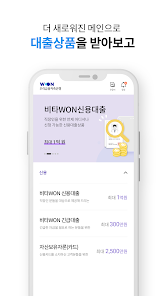

● வூரி நிதி சேமிப்பு வங்கியின் முக்கிய கடன் தயாரிப்புகளின் அறிமுகம்

[Vita WON கடன் கடன்]

· கடன் இலக்கு

- 20 அல்லது அதற்கு மேற்பட்ட வயதுடைய கொரியர்கள் (வருமானம் பெற்றவர்கள்)

- ஆண்டு வருமானம் 12 மில்லியன் அல்லது அதற்கு மேல் உள்ள பணியாளர்கள்

- தற்போதைய நிறுவனத்தில் 3 மாதங்களுக்கு மேல் வேலை செய்தவர்கள்

- KCB CB ஸ்கோர் 475 அல்லது அதற்கு மேல், எங்கள் CSSஐத் தாண்டியது

கடன் வரம்பு: குறைந்தபட்சம் KRW 3 மில்லியன் ~ அதிகபட்ச KRW 50 மில்லியன்

கடன் வட்டி விகிதம்: வருடத்திற்கு 12.13% முதல் 19.99% வரை (விண்ணப்ப சேனல் மற்றும் கிரெடிட் மதிப்பீட்டைப் பொறுத்து வேறுபட்ட விண்ணப்பம்)

காலாவதியான வட்டி விகிதம்: ஒப்பந்த வட்டி விகிதம் +3% (20% வரை)

கடன் காலம்: 12 முதல் 84 மாதங்கள்

திருப்பிச் செலுத்தும் முறை: அசல் மற்றும் வட்டியை சம தவணைகளில் திருப்பிச் செலுத்துதல் (ஒவ்வொரு மாதமும் ஒரு நிலையான தொகையில் அசல் மற்றும் வட்டி செலுத்துதல்)

- வட்டி கட்டண காலம்: ஒவ்வொரு மாதமும் விண்ணப்பம் செலுத்தும் தேதியில் அசல் மற்றும் வட்டியை தவணைகளில் செலுத்துதல் (வட்டியுடன்)

· கடன் கட்டணம்

- முன்கூட்டியே திருப்பிச் செலுத்தும் கமிஷன் விகிதம்: 2% வரை (கணக்கீடு: முன்கூட்டியே திருப்பிச் செலுத்தும் கடன் தொகை × முன்கூட்டியே செலுத்தும் கமிஷன் விகிதம் × (கடனின் மீதமுள்ள நாட்கள் ÷ கடன் காலம்))

(இருப்பினும், இறந்ததற்கு முந்தைய கட்டணம் 3 ஆண்டுகளுக்குள் திருப்பிச் செலுத்துவதற்குப் பயன்படுத்தப்படும், மேலும் 3 ஆண்டுகளுக்கு மேல் இருந்தால் முன்கூட்டியே திருப்பிச் செலுத்தும் கட்டணம் தள்ளுபடி செய்யப்படும்)

- முத்திரை வரி: இது முத்திரை வரிச் சட்டத்தின்படி கடன் ஒப்பந்தத்தில் கையொப்பமிடும் நேரத்தில் செலுத்தப்படும் வரியாகும், மேலும் கடனின் அளவைப் பொறுத்து வரித் தொகை வேறுபட்டது.

(50 மில்லியனுக்கும் அதிகமான வெற்றி ~ 100 மில்லியனுக்கும் குறைவானது: 70,000 வென்றது (50% வாடிக்கையாளர் மற்றும் சேமிப்பு வங்கியால் செலுத்தப்பட்டது))

- வேறு தற்செயலான செலவுகள் இல்லை

[அறிவிப்பு]

· சேமிப்பு வங்கி ஸ்கிரீனிங் அளவுகோல்கள் மற்றும் வாடிக்கையாளரின் கடன் மதிப்பீட்டின் படி கடன் தீர்மானிக்கப்படுகிறது.

· கடன் வட்டி விகிதங்கள் நிதி அதிகாரிகளின் நிலையான வட்டி விகிதத்தில் ஏற்படும் மாற்றங்கள் அல்லது கடன் மதிப்பீடு மற்றும் மதிப்பாய்வு முடிவுகளுக்கு ஏற்ப மாறலாம்.

· கடனைத் திருப்பிச் செலுத்துவது அல்லது வட்டி செலுத்துவது தாமதமானால், காலாவதியான வட்டி விகிதம் பயன்படுத்தப்படும், மேலும் டெபாசிட்கள் அல்லது சட்ட நடைமுறைகள் போன்ற பிற வரவுகளை ஈடுசெய்வதால் சொத்து தீமைகள் பாதிக்கப்படலாம்.

· மற்ற விவரங்களுக்கு, முதன்மை தொலைபேசி எண்ணை 1599-0038 இல் தொடர்பு கொள்ளவும்.

· கடன் வழங்குபவர் வாடிக்கையாளரிடம் இருந்து கடனுடன் தொடர்புடைய எந்தவொரு பெயரளவு பணத்தையும் (கட்டணம், ஆலோசனைக் கட்டணம், முதலியன) பெறுவது சட்டவிரோதமானது. (நிதி மேற்பார்வை சேவை அறிக்கை மையம்: 02-3145-8530)

வீட்டுக்கடன் கடனாளியாக இருப்பவரின் கடன் நிலை மேம்பட்டுள்ளது என்று தீர்மானிக்கப்பட்டால் (வேலை மாற்றம் மற்றும் பதவி உயர்வு போன்றவற்றின் காரணமாக வருமானம் அல்லது சொத்து அதிகரிப்பு, கடன் மதிப்பீட்டில் முன்னேற்றம், தொழில்முறை உரிமம் மற்றும் வேலைவாய்ப்பைப் பெறுதல், கூடுதல் வழங்குதல் பாதுகாப்பு), வட்டி விகிதக் குறைப்பு ஆதார ஆவணங்களுடன் இணைக்கப்பட்டுள்ளது, சேமிப்பு வங்கியில் கோரிக்கை விண்ணப்பத்தைச் சமர்ப்பிப்பதன் மூலம் குறைந்த வட்டி விகிதத்தைக் கோரலாம்.

· கடன் வாங்குபவர் வட்டி விகிதக் குறைப்பைக் கோரும்போது, பின்வருவனவற்றில் ஏதேனும் ஒன்றின் கீழ் வருமா என்பதைக் கருத்தில் கொண்டு சேமிப்பு வங்கி அதை ஏற்கலாமா என்பதைத் தீர்மானிக்கலாம்.

கடன் நிலை வட்டி விகிதங்களைப் பாதிக்காத ஒரு பொருளா?

கடன் நிலையின் முன்னேற்றம் சிறியதா மற்றும் வட்டி விகிதங்களின் மறுகணக்கீட்டைப் பாதிக்காது

வட்டி விகிதக் குறைப்புக் கோரிக்கையை ஏற்றுக் கொள்ளலாமா வேண்டாமா மற்றும் வட்டி விகிதக் குறைப்புக் கோரிக்கை பெறப்பட்ட நாளிலிருந்து 10 வணிக நாட்களுக்குள் அதற்கான காரணத்தை (வாடிக்கையாளரிடம் தரவைப் பாதுகாக்கக் கோரும் தேதியிலிருந்து காலம் வரை) சேமிப்பு வங்கி வாடிக்கையாளருக்குத் தெரிவிக்கிறது. தரவு சமர்ப்பிக்கப்பட்ட தேதி சேர்க்கப்படவில்லை).

· உங்கள் வருமானம் மற்றும் செலவுகளைக் கருத்தில் கொண்டு உங்கள் கடனைத் திட்டமிடுங்கள்!

· ஒப்பந்தத்தில் கையெழுத்திடும் முன் தயாரிப்பு விளக்கம் மற்றும் விதிமுறைகள் மற்றும் நிபந்தனைகளை சரிபார்க்கவும்.

· நிதி பரிவர்த்தனைகள் சட்டத்தின் பிரிவு 19, பத்தி 1 இன் படி தயாரிப்பு பற்றிய போதுமான முன் விளக்கத்தைப் பெற உங்களுக்கு உரிமை உள்ளது, மேலும் விளக்கத்தைப் புரிந்துகொண்ட பிறகு வர்த்தகம் செய்யவும்.

· அதிகப்படியான கடன் வாங்குதல் தனிப்பட்ட கடன் மதிப்பில் வீழ்ச்சியை ஏற்படுத்தும்.

· தனிநபர் கிரெடிட் ஸ்கோர் குறைவதால் நிதி பரிவர்த்தனைகளில் கட்டுப்பாடுகள் அல்லது தீமைகள் ஏற்படலாம்.

· காலாவதியானால், அசல் மற்றும் வட்டியை திருப்பிச் செலுத்த வேண்டிய கடமை ஒப்பந்தக் காலம் முடிவதற்குள் ஏற்படலாம்.

· கடனில் கடன் ஒப்பந்தங்களின் தாக்கம்

- தனிப்பட்ட (கிரெடிட்) தகவல் விசாரணைகள் உங்கள் தனிப்பட்ட கிரெடிட் ஸ்கோரை பாதிக்காது.

- கடன் ஒப்பந்தம் திருப்பிச் செலுத்தப்பட்டாலும் அல்லது பரிவர்த்தனை அதே வழியில் நிறுத்தப்பட்டாலும், தனிப்பட்ட கிரெடிட் ஸ்கோரை ஒரு குறிப்பிட்ட காலத்திற்கு கணக்கிட முடியும்.

- நிதித் துறைகளில் (அல்லது படிவங்கள்) அதிக சராசரி குற்ற விகிதத்துடன் கடன் நீட்டிப்புகள் மற்ற நிதித் துறைகள் அல்லது பொதுவான வகை கடன் நீட்டிப்புகளைக் காட்டிலும் கிரெடிட் ஸ்கோரில் அதிக வீழ்ச்சியைக் கொண்டிருக்கலாம்.

- தனிநபர் கிரெடிட் ஸ்கோர் குறைவதால் கடன்கள் மற்றும் கிரெடிட் கார்டு தயாரிப்புகளின் பயன்பாட்டில் தீமைகள் ஏற்படலாம்.

※ Woori Won Savings Bank பயன்பாட்டைப் பயன்படுத்துவதற்கான வழிகாட்டி

· ரூட்டிங் போன்ற மாற்றியமைக்கப்பட்ட இயக்க முறைமைகளுடன் டெர்மினல்களில் சேவையைப் பயன்படுத்த முடியாது.

· மொபைல் தொடர்பு நெட்வொர்க் சந்தா திட்டத்தைப் பொறுத்து கூடுதல் தரவுக் கட்டணங்கள் விதிக்கப்படலாம்.

வூரி நிதி சேமிப்பு வங்கி உங்கள் தனிப்பட்ட தகவலையோ அல்லது உங்கள் முழு பாதுகாப்பு அட்டை எண்ணையோ கேட்காது.

· உங்கள் சொத்துக்களின் பாதுகாப்பான பாதுகாப்பில் கவனம் செலுத்துங்கள்.

சேவையைப் பயன்படுத்துவதற்கான உங்கள் ஒப்புதலைத் திரும்பப் பெற விரும்பினால், வாடிக்கையாளர் மையத்தைத் தொடர்பு கொள்ளவும் (1599-0038).

ஆப்ஸ் அணுகல் அனுமதியானது சேவைக்குத் தேவையான பொருட்களை மட்டுமே கோருகிறது, மேலும் உள்ளடக்கம் பின்வருமாறு.

● தேவையான அணுகல் உரிமைகள்

· கேமரா: புகைப்பட ஐடி, ஆவணம் சமர்ப்பிப்பு, கூட்டு சான்றிதழ் நகல், QR குறியீடு அங்கீகாரம் போன்றவை.

அறிவிப்புகள்: அறிவிப்புகள் மற்றும் சேவைத் தகவல் போன்றவற்றிற்கான புஷ் அறிவிப்புகள்.

● எளிமையானது, நாங்கள் வென்ற முகப்புத் திரை

அனைத்து கணக்குகளையும் ஒரே பார்வையில் சரிபார்க்க முக்கிய விட்ஜெட்

· பயன்பாடு மூடப்பட்டிருந்தாலும், பயன்பாடு நிறுத்தப்பட்டாலும், முக்கியமாக இருந்து நேரடியாக தொடரக்கூடிய கடன் விண்ணப்பம்

இப்போது, KakaoTalk, KakaoTalk எளிய பரிமாற்றத்துடன் பரிமாற்றம் எளிதானது

● "வூரி வோன் சேமிப்பு வங்கி" வழங்கும் பிரதிநிதி தயாரிப்புகள்

வூரி இ-டெர்ம் டெபாசிட், வூரி வோன் சேமிப்பு வங்கி பயன்பாட்டில் மட்டுமே பதிவு செய்ய முடியும்

டெபாசிட் தயாரிப்புகள் மற்றும் ஒரு கையால் எளிதாக பதிவு செய்யக்கூடிய தானியங்கி கடன் தயாரிப்புகள்

● வங்கிக்குச் செல்லாமல் தானியங்கி கடனுக்கான விண்ணப்பம்

இணை சான்றிதழுக்குப் பிறகு எளிதாக ஆவணச் சமர்ப்பிப்பு

உண்மையான கடன் வரம்பு மற்றும் வட்டி விகிதத்தை விசாரிப்பதன் மூலம் நிகழ்நேர கடன் செயல்படுத்தல்

ஒரு எளிய கடன் ஒப்பந்தத்தை எழுதிய உடனேயே கடன் பணம் பெறப்பட்டது

● வாடிக்கையாளர் சார்ந்த மற்றும் வசதியான கடன் மேலாண்மை சேவை

தற்போது கடன்களுக்கு விண்ணப்பிக்கும் தயாரிப்புகளின் முன்னேற்ற நிலையைத் தேடி அடுத்த படிக்குச் செல்கிறோம்

எனது கடன் கணக்கு பரிவர்த்தனை விவரங்கள், விவரங்கள், கடன் திருப்பிச் செலுத்தும் அட்டவணை தேடல் செயல்பாடு

● வலுவான பாதுகாப்பு மற்றும் அங்கீகார முறைகள்

ஸ்மார்ட்ஃபோன்களில் மோசடி மற்றும் மாற்றங்களைத் தடுப்பதன் மூலம் குரல் ஃபிஷிங் மற்றும் ஸ்மிஷிங் தடுப்பு

அங்கீகார கடவுச்சொல் மற்றும் முறை, பயோமெட்ரிக் அங்கீகாரம் மூலம் எளிதான உள்நுழைவு

● அதிக சிறப்புப் பலன்களுடன் வாடிக்கையாளர் சேவை

· பயன்பாட்டில் மட்டுமே பங்கேற்கக்கூடிய நிகழ்வு பலன்கள்

· முக்கிய சேவை மாற்றங்களை உங்களுக்குத் தெரிவிக்கும் புஷ் அறிவிப்பு சேவை

● வூரி நிதி சேமிப்பு வங்கியின் முக்கிய கடன் தயாரிப்புகளின் அறிமுகம்

[Vita WON கடன் கடன்]

· கடன் இலக்கு

- 20 அல்லது அதற்கு மேற்பட்ட வயதுடைய கொரியர்கள் (வருமானம் பெற்றவர்கள்)

- ஆண்டு வருமானம் 12 மில்லியன் அல்லது அதற்கு மேல் உள்ள பணியாளர்கள்

- தற்போதைய நிறுவனத்தில் 3 மாதங்களுக்கு மேல் வேலை செய்தவர்கள்

- KCB CB ஸ்கோர் 475 அல்லது அதற்கு மேல், எங்கள் CSSஐத் தாண்டியது

கடன் வரம்பு: குறைந்தபட்சம் KRW 3 மில்லியன் ~ அதிகபட்ச KRW 50 மில்லியன்

கடன் வட்டி விகிதம்: வருடத்திற்கு 12.13% முதல் 19.99% வரை (விண்ணப்ப சேனல் மற்றும் கிரெடிட் மதிப்பீட்டைப் பொறுத்து வேறுபட்ட விண்ணப்பம்)

காலாவதியான வட்டி விகிதம்: ஒப்பந்த வட்டி விகிதம் +3% (20% வரை)

கடன் காலம்: 12 முதல் 84 மாதங்கள்

திருப்பிச் செலுத்தும் முறை: அசல் மற்றும் வட்டியை சம தவணைகளில் திருப்பிச் செலுத்துதல் (ஒவ்வொரு மாதமும் ஒரு நிலையான தொகையில் அசல் மற்றும் வட்டி செலுத்துதல்)

- வட்டி கட்டண காலம்: ஒவ்வொரு மாதமும் விண்ணப்பம் செலுத்தும் தேதியில் அசல் மற்றும் வட்டியை தவணைகளில் செலுத்துதல் (வட்டியுடன்)

· கடன் கட்டணம்

- முன்கூட்டியே திருப்பிச் செலுத்தும் கமிஷன் விகிதம்: 2% வரை (கணக்கீடு: முன்கூட்டியே திருப்பிச் செலுத்தும் கடன் தொகை × முன்கூட்டியே செலுத்தும் கமிஷன் விகிதம் × (கடனின் மீதமுள்ள நாட்கள் ÷ கடன் காலம்))

(இருப்பினும், இறந்ததற்கு முந்தைய கட்டணம் 3 ஆண்டுகளுக்குள் திருப்பிச் செலுத்துவதற்குப் பயன்படுத்தப்படும், மேலும் 3 ஆண்டுகளுக்கு மேல் இருந்தால் முன்கூட்டியே திருப்பிச் செலுத்தும் கட்டணம் தள்ளுபடி செய்யப்படும்)

- முத்திரை வரி: இது முத்திரை வரிச் சட்டத்தின்படி கடன் ஒப்பந்தத்தில் கையொப்பமிடும் நேரத்தில் செலுத்தப்படும் வரியாகும், மேலும் கடனின் அளவைப் பொறுத்து வரித் தொகை வேறுபட்டது.

(50 மில்லியனுக்கும் அதிகமான வெற்றி ~ 100 மில்லியனுக்கும் குறைவானது: 70,000 வென்றது (50% வாடிக்கையாளர் மற்றும் சேமிப்பு வங்கியால் செலுத்தப்பட்டது))

- வேறு தற்செயலான செலவுகள் இல்லை

[அறிவிப்பு]

· சேமிப்பு வங்கி ஸ்கிரீனிங் அளவுகோல்கள் மற்றும் வாடிக்கையாளரின் கடன் மதிப்பீட்டின் படி கடன் தீர்மானிக்கப்படுகிறது.

· கடன் வட்டி விகிதங்கள் நிதி அதிகாரிகளின் நிலையான வட்டி விகிதத்தில் ஏற்படும் மாற்றங்கள் அல்லது கடன் மதிப்பீடு மற்றும் மதிப்பாய்வு முடிவுகளுக்கு ஏற்ப மாறலாம்.

· கடனைத் திருப்பிச் செலுத்துவது அல்லது வட்டி செலுத்துவது தாமதமானால், காலாவதியான வட்டி விகிதம் பயன்படுத்தப்படும், மேலும் டெபாசிட்கள் அல்லது சட்ட நடைமுறைகள் போன்ற பிற வரவுகளை ஈடுசெய்வதால் சொத்து தீமைகள் பாதிக்கப்படலாம்.

· மற்ற விவரங்களுக்கு, முதன்மை தொலைபேசி எண்ணை 1599-0038 இல் தொடர்பு கொள்ளவும்.

· கடன் வழங்குபவர் வாடிக்கையாளரிடம் இருந்து கடனுடன் தொடர்புடைய எந்தவொரு பெயரளவு பணத்தையும் (கட்டணம், ஆலோசனைக் கட்டணம், முதலியன) பெறுவது சட்டவிரோதமானது. (நிதி மேற்பார்வை சேவை அறிக்கை மையம்: 02-3145-8530)

வீட்டுக்கடன் கடனாளியாக இருப்பவரின் கடன் நிலை மேம்பட்டுள்ளது என்று தீர்மானிக்கப்பட்டால் (வேலை மாற்றம் மற்றும் பதவி உயர்வு போன்றவற்றின் காரணமாக வருமானம் அல்லது சொத்து அதிகரிப்பு, கடன் மதிப்பீட்டில் முன்னேற்றம், தொழில்முறை உரிமம் மற்றும் வேலைவாய்ப்பைப் பெறுதல், கூடுதல் வழங்குதல் பாதுகாப்பு), வட்டி விகிதக் குறைப்பு ஆதார ஆவணங்களுடன் இணைக்கப்பட்டுள்ளது, சேமிப்பு வங்கியில் கோரிக்கை விண்ணப்பத்தைச் சமர்ப்பிப்பதன் மூலம் குறைந்த வட்டி விகிதத்தைக் கோரலாம்.

· கடன் வாங்குபவர் வட்டி விகிதக் குறைப்பைக் கோரும்போது, பின்வருவனவற்றில் ஏதேனும் ஒன்றின் கீழ் வருமா என்பதைக் கருத்தில் கொண்டு சேமிப்பு வங்கி அதை ஏற்கலாமா என்பதைத் தீர்மானிக்கலாம்.

கடன் நிலை வட்டி விகிதங்களைப் பாதிக்காத ஒரு பொருளா?

கடன் நிலையின் முன்னேற்றம் சிறியதா மற்றும் வட்டி விகிதங்களின் மறுகணக்கீட்டைப் பாதிக்காது

வட்டி விகிதக் குறைப்புக் கோரிக்கையை ஏற்றுக் கொள்ளலாமா வேண்டாமா மற்றும் வட்டி விகிதக் குறைப்புக் கோரிக்கை பெறப்பட்ட நாளிலிருந்து 10 வணிக நாட்களுக்குள் அதற்கான காரணத்தை (வாடிக்கையாளரிடம் தரவைப் பாதுகாக்கக் கோரும் தேதியிலிருந்து காலம் வரை) சேமிப்பு வங்கி வாடிக்கையாளருக்குத் தெரிவிக்கிறது. தரவு சமர்ப்பிக்கப்பட்ட தேதி சேர்க்கப்படவில்லை).

· உங்கள் வருமானம் மற்றும் செலவுகளைக் கருத்தில் கொண்டு உங்கள் கடனைத் திட்டமிடுங்கள்!

· ஒப்பந்தத்தில் கையெழுத்திடும் முன் தயாரிப்பு விளக்கம் மற்றும் விதிமுறைகள் மற்றும் நிபந்தனைகளை சரிபார்க்கவும்.

· நிதி பரிவர்த்தனைகள் சட்டத்தின் பிரிவு 19, பத்தி 1 இன் படி தயாரிப்பு பற்றிய போதுமான முன் விளக்கத்தைப் பெற உங்களுக்கு உரிமை உள்ளது, மேலும் விளக்கத்தைப் புரிந்துகொண்ட பிறகு வர்த்தகம் செய்யவும்.

· அதிகப்படியான கடன் வாங்குதல் தனிப்பட்ட கடன் மதிப்பில் வீழ்ச்சியை ஏற்படுத்தும்.

· தனிநபர் கிரெடிட் ஸ்கோர் குறைவதால் நிதி பரிவர்த்தனைகளில் கட்டுப்பாடுகள் அல்லது தீமைகள் ஏற்படலாம்.

· காலாவதியானால், அசல் மற்றும் வட்டியை திருப்பிச் செலுத்த வேண்டிய கடமை ஒப்பந்தக் காலம் முடிவதற்குள் ஏற்படலாம்.

· கடனில் கடன் ஒப்பந்தங்களின் தாக்கம்

- தனிப்பட்ட (கிரெடிட்) தகவல் விசாரணைகள் உங்கள் தனிப்பட்ட கிரெடிட் ஸ்கோரை பாதிக்காது.

- கடன் ஒப்பந்தம் திருப்பிச் செலுத்தப்பட்டாலும் அல்லது பரிவர்த்தனை அதே வழியில் நிறுத்தப்பட்டாலும், தனிப்பட்ட கிரெடிட் ஸ்கோரை ஒரு குறிப்பிட்ட காலத்திற்கு கணக்கிட முடியும்.

- நிதித் துறைகளில் (அல்லது படிவங்கள்) அதிக சராசரி குற்ற விகிதத்துடன் கடன் நீட்டிப்புகள் மற்ற நிதித் துறைகள் அல்லது பொதுவான வகை கடன் நீட்டிப்புகளைக் காட்டிலும் கிரெடிட் ஸ்கோரில் அதிக வீழ்ச்சியைக் கொண்டிருக்கலாம்.

- தனிநபர் கிரெடிட் ஸ்கோர் குறைவதால் கடன்கள் மற்றும் கிரெடிட் கார்டு தயாரிப்புகளின் பயன்பாட்டில் தீமைகள் ஏற்படலாம்.

※ Woori Won Savings Bank பயன்பாட்டைப் பயன்படுத்துவதற்கான வழிகாட்டி

· ரூட்டிங் போன்ற மாற்றியமைக்கப்பட்ட இயக்க முறைமைகளுடன் டெர்மினல்களில் சேவையைப் பயன்படுத்த முடியாது.

· மொபைல் தொடர்பு நெட்வொர்க் சந்தா திட்டத்தைப் பொறுத்து கூடுதல் தரவுக் கட்டணங்கள் விதிக்கப்படலாம்.

வூரி நிதி சேமிப்பு வங்கி உங்கள் தனிப்பட்ட தகவலையோ அல்லது உங்கள் முழு பாதுகாப்பு அட்டை எண்ணையோ கேட்காது.

· உங்கள் சொத்துக்களின் பாதுகாப்பான பாதுகாப்பில் கவனம் செலுத்துங்கள்.

சேவையைப் பயன்படுத்துவதற்கான உங்கள் ஒப்புதலைத் திரும்பப் பெற விரும்பினால், வாடிக்கையாளர் மையத்தைத் தொடர்பு கொள்ளவும் (1599-0038).

ஆப்ஸ் அணுகல் அனுமதியானது சேவைக்குத் தேவையான பொருட்களை மட்டுமே கோருகிறது, மேலும் உள்ளடக்கம் பின்வருமாறு.

● தேவையான அணுகல் உரிமைகள்

· கேமரா: புகைப்பட ஐடி, ஆவணம் சமர்ப்பிப்பு, கூட்டு சான்றிதழ் நகல், QR குறியீடு அங்கீகாரம் போன்றவை.

அறிவிப்புகள்: அறிவிப்புகள் மற்றும் சேவைத் தகவல் போன்றவற்றிற்கான புஷ் அறிவிப்புகள்.

புதுப்பிக்கப்பட்டது:

டெவெலப்பர்கள் உங்கள் தரவை எப்படிச் சேகரிக்கிறார்கள் பகிர்கிறார்கள் என்பதைப் புரிந்துகொள்வதிலிருந்தே 'பாதுகாப்பு' தொடங்குகிறது. உங்கள் உபயோகம், பிராந்தியம், வயது ஆகியவற்றின் அடிப்படையில் தரவுத் தனியுரிமை மற்றும் பாதுகாப்பு நடைமுறைகள் வேறுபடலாம். இந்தத் தகவலை டெவெலப்பர் வழங்கியுள்ளார். அவர் காலப்போக்கில் இதைப் புதுப்பிக்கக்கூடும்.

தரவு எதுவும் மூன்றாம் தரப்புடன் பகிரப்படாது

பகிர்தலை டெவெலப்பர்கள் எப்படி அறிவிக்கிறார்கள் என்பது குறித்து மேலும் அறிக

தரவு சேகரிக்கப்படாது

சேகரிப்பதை டெவெலப்பர்கள் எப்படி அறிவிக்கிறார்கள் என்பது குறித்து மேலும் அறிக

ஆப்ஸ் உதவி

phone

ஃபோன் எண்

+8215990038