Tappwa

10+

Aflaaie

Almal

info

Meer oor hierdie program

Finansiële instellings (banke en versekering) speel 'n belangrike rol in die opbou van handelsaktiwiteite. In Keynesiaanse ekonomie hang indiensneming af van die effektiewe vraag. Daar is twee bepalers van die effektiewe vraag: belegging en verbruik. Dit is dus die marginale doeltreffendheid van kapitaal wat 'n belangrike rol speel in die bepaling van inkomste en indiensnemingsvlak van enige land.

Ondanks die wêreldwye verskuiwing na verantwoordelike finansiële insluiting, is daar steeds groot variasie in die diversiteit, kwaliteit en gebruik van finansiële dienste wat beskikbaar is in die mark, met 2 miljard volwassenes wat nie toegang het nie (Klapper 2015). Armes met lae inkomste - veral vroue, jeugdiges en inwoners van landelike gebiede - is die meeste uitgesluit en moet afhang van minder betroubare en dikwels duurder informele meganismes om hul finansiële behoeftes te bestuur. Terselfdertyd is mikro-, klein en medium-ondernemings (MSME's), waarvan baie deel van die informele ekonomie is, beperk in hul vermoë om hul ondernemings te onderhou en te laat groei as gevolg van 'n gebrek aan bedryfskapitaal. Sewentig persent van MSME's in ontwikkelende lande het geen toegang tot formele finansiële dienste nie, met informaliteit 'n groot beperking (Stein, Goland en Schiff 2012).

Daarom is ons verantwoordelikheid die vermoë van ongebankerde en onderbediendes om toepaslike finansiële dienste te kry wat verantwoordelik en volhoubaar deur formele finansiële instellings gelewer word om universele finansiële insluiting en die gepaardgaande maatskaplike en ekonomiese ontwikkelingsdoelwitte te bereik.

Ons bou oplossings vir die klante en bemagtig hulle met ons produkte - maklik om mobiele toepassings (toepassings) vir die aktiewe en produktiewe lede van die samelewing te gebruik; vir hul ekonomiese ontwikkeling en welstand.

KYC en omsigtigheidsondersoek is die grondslag van ons besigheid.

Ons vermoë om klante se behoeftes goed te lees, kom vanself. Ons kan lees wat die mark wil hê deur empatie met klante te hê en dan 'n produk te ontwikkel wat by hul behoeftes pas.

Ons het na ons belanghebbendes geluister en ons sal in hul behoeftes voorsien.

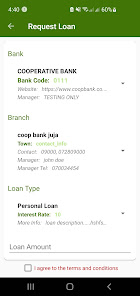

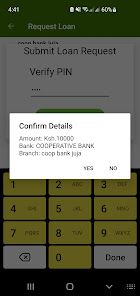

Finansiële dienste vir nie-gebankte / bedien en onderbank- / bedien bevolking.

Môre sal beter wees. Die reis na die transformasie van lewens en besighede het begin.

Die beskikbaarheid van holistiese finansiële dienste vir die meer as drie (3) miljard mense in die wêreld wat tans nie bankdienste / bedien en onderbankies / bedien word nie, is moontlik.

Ons neem 'n breë deelname aan die verbruiker in die finansiële sektor aan; beide mikrofinansiering en mikroversekeringsdienste is 'n fundamentele behoefte vir die hele mensdom.

Ons word dus gedryf deur die noodsaaklikheid om die lewenstandaard van die meerderheid te help verbeter wat tans nie in staat is om hierdie dienste ten volle te benut nie.

Die weg na finansiële geluk lê in die aflaai en gebruik van hierdie maklike TAPPWA-app.

Die informele sektore en mobiele tegnologieë: Met meer as vyf en sewentig persent van die aktiewe en produktiewe bevolking van ontwikkelende lande wat in die informele sektore van die ekonomie werk, en meer as 3 miljard slimfone in gebruik; ons help formele finansiële diensverskaffers om hierdie klante te bereik en te bedien.

Ondanks die wêreldwye verskuiwing na verantwoordelike finansiële insluiting, is daar steeds groot variasie in die diversiteit, kwaliteit en gebruik van finansiële dienste wat beskikbaar is in die mark, met 2 miljard volwassenes wat nie toegang het nie (Klapper 2015). Armes met lae inkomste - veral vroue, jeugdiges en inwoners van landelike gebiede - is die meeste uitgesluit en moet afhang van minder betroubare en dikwels duurder informele meganismes om hul finansiële behoeftes te bestuur. Terselfdertyd is mikro-, klein en medium-ondernemings (MSME's), waarvan baie deel van die informele ekonomie is, beperk in hul vermoë om hul ondernemings te onderhou en te laat groei as gevolg van 'n gebrek aan bedryfskapitaal. Sewentig persent van MSME's in ontwikkelende lande het geen toegang tot formele finansiële dienste nie, met informaliteit 'n groot beperking (Stein, Goland en Schiff 2012).

Daarom is ons verantwoordelikheid die vermoë van ongebankerde en onderbediendes om toepaslike finansiële dienste te kry wat verantwoordelik en volhoubaar deur formele finansiële instellings gelewer word om universele finansiële insluiting en die gepaardgaande maatskaplike en ekonomiese ontwikkelingsdoelwitte te bereik.

Ons bou oplossings vir die klante en bemagtig hulle met ons produkte - maklik om mobiele toepassings (toepassings) vir die aktiewe en produktiewe lede van die samelewing te gebruik; vir hul ekonomiese ontwikkeling en welstand.

KYC en omsigtigheidsondersoek is die grondslag van ons besigheid.

Ons vermoë om klante se behoeftes goed te lees, kom vanself. Ons kan lees wat die mark wil hê deur empatie met klante te hê en dan 'n produk te ontwikkel wat by hul behoeftes pas.

Ons het na ons belanghebbendes geluister en ons sal in hul behoeftes voorsien.

Finansiële dienste vir nie-gebankte / bedien en onderbank- / bedien bevolking.

Môre sal beter wees. Die reis na die transformasie van lewens en besighede het begin.

Die beskikbaarheid van holistiese finansiële dienste vir die meer as drie (3) miljard mense in die wêreld wat tans nie bankdienste / bedien en onderbankies / bedien word nie, is moontlik.

Ons neem 'n breë deelname aan die verbruiker in die finansiële sektor aan; beide mikrofinansiering en mikroversekeringsdienste is 'n fundamentele behoefte vir die hele mensdom.

Ons word dus gedryf deur die noodsaaklikheid om die lewenstandaard van die meerderheid te help verbeter wat tans nie in staat is om hierdie dienste ten volle te benut nie.

Die weg na finansiële geluk lê in die aflaai en gebruik van hierdie maklike TAPPWA-app.

Die informele sektore en mobiele tegnologieë: Met meer as vyf en sewentig persent van die aktiewe en produktiewe bevolking van ontwikkelende lande wat in die informele sektore van die ekonomie werk, en meer as 3 miljard slimfone in gebruik; ons help formele finansiële diensverskaffers om hierdie klante te bereik en te bedien.

Opgedateer op

Veiligheid begin wanneer jy verstaan hoe ontwikkelaars jou data insamel en deel. Praktyke vir dataprivaatheid en -sekuriteit kan verskil op grond van gebruik, streek en ouderdom. Die ontwikkelaar het hierdie inligting verskaf en kan dit mettertyd opdateer.