Modern Portfolio

Утрымлівае аб’явы

5,0star

Водгукаў: 18

1 тыс.+

Спампоўванні

Для ўсіх

info

Пра гэту праграму

Аптымізацыя партфелі акцый з выкарыстаннем эфектыўнай межы сучаснай тэорыі партфеля.

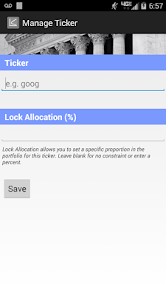

Дадатак Modern Portfolio дае карыстальнікам магчымасць сучаснай тэорыі партфеля на кончыках пальцаў. Гэта дадатак дазваляе карыстальнікам лепш за ўсё адпавядаюць іх парогі рызыкі і прыбытковасці з традыцыйнымі інвестыцыйнымі транспартных сродкаў, такіх як акцыі. Карыстальнікі могуць дадаваць любую колькасць линеечки, якія вар'іруюцца ад знешняй, унутранай, акцыі, ETF, і многае іншае. Акрамя таго, карыстальнікі могуць ўсталяваць аб'ём і частату штодзённых дадзеныя аб цэнах, якія выкарыстоўваюцца ў мадэлі. Гэта дынамічная серада мадэлявання аптымізуе партфеля рызыкі і прыбытковасці макіяж у адрозненне ад любой іншай з-за яго хуткасці і гнуткасці. Сучасная Партфоліа дае карыстальнікам магчымасць загадзя ўсталяваць асігнаванняў Біржавы сімвал. Вынікі адлюстроўваюцца на інтэрактыўнай графіцы, даючы карыстальнікам магчымасць выбраць тое, што яны хочуць бачыць.

Сучасная тэорыя партфеля выкарыстоўваецца фінансавых спецыялістаў у якасці меры, каб максімальна чаканую прыбытковасць партфеля пры мінімізацыі яго рызык. Гэта выйграй Нобелеўскай была распрацавана ў 1950-х гадах Гары Марковица. Тэорыя Марковица тлумачыць, што інвестар можа паменшыць рызыка ў партфелі, утрымліваючы камбінацыі інструментаў, якія не ідэальна карэлююць. Такім чынам, дыверсіфікаванай партфель памяншае рызыку партфеля.

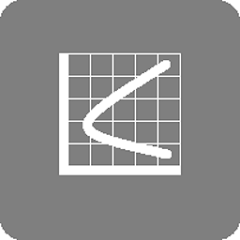

Кожная камбінацыя актываў у партфелі пабудаваныя па ступені рызыкі і чаканай прыбытковасці. Графік графік паказвае левы-вобразны парабалу пад назвай эфектыўнай мяжы. Эфектыўная мяжа ўяўляе сабой знешнюю максімальна магчымую партфелі рызыкі і прыбытковасці аптымізацыі. Інвестары могуць выкарыстоўваць гэтыя партфелі, каб аптымізаваць свае рызыкі і прыбытковасці чакання з зададзеным наборам публічна торгуемых акцый.

Дадатак Modern Portfolio дае карыстальнікам магчымасць сучаснай тэорыі партфеля на кончыках пальцаў. Гэта дадатак дазваляе карыстальнікам лепш за ўсё адпавядаюць іх парогі рызыкі і прыбытковасці з традыцыйнымі інвестыцыйнымі транспартных сродкаў, такіх як акцыі. Карыстальнікі могуць дадаваць любую колькасць линеечки, якія вар'іруюцца ад знешняй, унутранай, акцыі, ETF, і многае іншае. Акрамя таго, карыстальнікі могуць ўсталяваць аб'ём і частату штодзённых дадзеныя аб цэнах, якія выкарыстоўваюцца ў мадэлі. Гэта дынамічная серада мадэлявання аптымізуе партфеля рызыкі і прыбытковасці макіяж у адрозненне ад любой іншай з-за яго хуткасці і гнуткасці. Сучасная Партфоліа дае карыстальнікам магчымасць загадзя ўсталяваць асігнаванняў Біржавы сімвал. Вынікі адлюстроўваюцца на інтэрактыўнай графіцы, даючы карыстальнікам магчымасць выбраць тое, што яны хочуць бачыць.

Сучасная тэорыя партфеля выкарыстоўваецца фінансавых спецыялістаў у якасці меры, каб максімальна чаканую прыбытковасць партфеля пры мінімізацыі яго рызык. Гэта выйграй Нобелеўскай была распрацавана ў 1950-х гадах Гары Марковица. Тэорыя Марковица тлумачыць, што інвестар можа паменшыць рызыка ў партфелі, утрымліваючы камбінацыі інструментаў, якія не ідэальна карэлююць. Такім чынам, дыверсіфікаванай партфель памяншае рызыку партфеля.

Кожная камбінацыя актываў у партфелі пабудаваныя па ступені рызыкі і чаканай прыбытковасці. Графік графік паказвае левы-вобразны парабалу пад назвай эфектыўнай мяжы. Эфектыўная мяжа ўяўляе сабой знешнюю максімальна магчымую партфелі рызыкі і прыбытковасці аптымізацыі. Інвестары могуць выкарыстоўваць гэтыя партфелі, каб аптымізаваць свае рызыкі і прыбытковасці чакання з зададзеным наборам публічна торгуемых акцый.

Абноўлена

Бяспека пачынаецца з разумення таго, як распрацоўшчыкі збіраюць і абагульваюць вашы даныя. Спосабы забеспячэння прыватнасці і бяспекі даных залежаць ад выкарыстання праграмы, месца пражывання і ўзросту карыстальніка. Распрацоўшчык даў гэту інфармацыю, але з цягам часу ён можа змяніць яе.

Даныя не абагульваюцца са староннімі арганізацыямі

Даведацца больш пра тое, як распрацоўшчыкі заяўляюць пра абагульванне даных

Даныя не збіраюцца

Даведацца больш пра тое, як распрацоўшчыкі заяўляюць пра збор даных

Што новага

API version update

Служба падтрымкі для праграмы

Пра распрацоўшчыка

Daniel Lawrence Hammon

newtonanalyticsllc@gmail.com

United States

undefined