Option Calculator

Съдържа реклами

3,2star

66 отзива

10 хил.+

Изтегляния

За всички възрасти

info

Всичко за това приложение

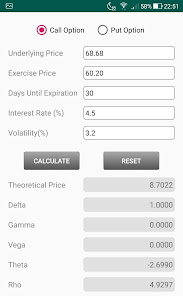

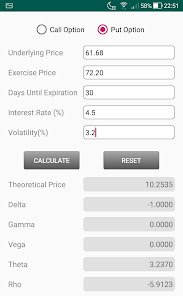

Приложението изчислява опционални цени и опция гърци, използвайки модел Black-Scholes. Предлага се за Android 2.3 или по-нова версия.

Моделът Black-Scholes е математически модел на финансов пазар, съдържащ определени деривативни инвестиционни инструменти. От модела може да се направи формулата Black – Scholes, която дава цената на опциите в европейски стил. Той се използва широко от участниците на пазара на опции. Много емпирични тестове показват, че цената на Black-Scholes е "доста близка" до наблюдаваните цени.

Моделът Black-Scholes е математически модел на финансов пазар, съдържащ определени деривативни инвестиционни инструменти. От модела може да се направи формулата Black – Scholes, която дава цената на опциите в европейски стил. Той се използва широко от участниците на пазара на опции. Много емпирични тестове показват, че цената на Black-Scholes е "доста близка" до наблюдаваните цени.

Актуализирано на

Безопасността започва с разбирането на това, как програмистите събират и споделят данните ви. Практиките за поверителност и сигурност на данните може да варират в зависимост от употребата от ваша страна, региона и възрастта ви. Тази информация е предоставена от програмиста и той може да я актуализира с течение на времето.

Не се споделят данни с трети страни

Научете повече за това, как програмистите декларират споделянето

Това приложение може да събира следните типове данни

Местоположение, Активност в приложението и още 2

Данните не се шифроват

Изтриването на данните не е възможно

Оценки и отзиви

2,6

60 отзива

Новите неща

Updated to target Android 14 (API level 34)

Поддръжка на приложението

Всичко за програмиста

Guo Li Jian

info@stoxline.com

773 paris blvd

waterloo, ON N2T 2Y1

Canada

undefined