Modern Portfolio

Conté anuncis

5,0star

18 ressenyes

1 k+

Baixades

Per a tots els públics

info

Sobre l'aplicació

Optimitzar carteres d'accions utilitzant frontera eficient moderna teoria de la cartera.

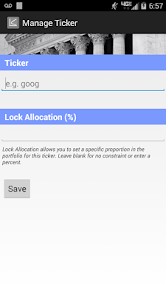

L'aplicació moderna de la cartera ofereix als usuaris el poder de la teoria moderna de la cartera al seu abast. Aquesta aplicació permet als usuaris perquè coincideixi millor els seus llindars de risc i retorn amb instruments d'inversió tradicionals, com ara les accions. Els usuaris poden afegir qualsevol nombre de tickers que van des estrangeres, nacionals, accions, ETFs i molt més. A més, els usuaris poden establir l'abast i la freqüència de les dades sobre els preus diaris utilitzats en el model. Aquest entorn de modelatge dinàmic optimitza de risc i maquillatge rendiment de la cartera a diferència de qualsevol altre, per la seva velocitat i flexibilitat. Portafoli Modern ofereix als usuaris la possibilitat de pre-establerts assignacions de teletips. Els resultats es mostren en un gràfic interactiu donant als usuaris el poder de triar el que volen veure.

Teoria de la cartera moderna és utilitzat per professionals de les finances com una mesura per maximitzar la rendibilitat esperada d'una cartera i reduir al mínim el risc. Aquest concepte guanyador Nobel va ser desenvolupat en la dècada de 1950 per Harry Markowitz. La teoria de Markowitz explica que un inversor pot reduir el risc d'una cartera mitjançant la celebració de combinacions d'instruments que no estan perfectament correlacionats. Per tant, una cartera diversificada redueix el risc de la cartera.

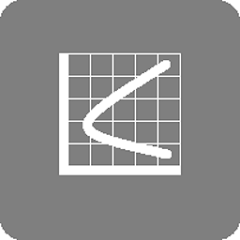

Cada combinació dels actius dins de la cartera es representen pel risc i el rendiment esperat. El gràfic traçat mostra una paràbola en forma d'esquerra anomenada la frontera eficient. La frontera eficient representa la més possible l'optimització de carteres de risc i rendibilitat exterior. Els inversors poden utilitzar aquestes carteres per optimitzar les seves expectatives de risc i retorn amb un conjunt donat d'estocs públicament negociats.

L'aplicació moderna de la cartera ofereix als usuaris el poder de la teoria moderna de la cartera al seu abast. Aquesta aplicació permet als usuaris perquè coincideixi millor els seus llindars de risc i retorn amb instruments d'inversió tradicionals, com ara les accions. Els usuaris poden afegir qualsevol nombre de tickers que van des estrangeres, nacionals, accions, ETFs i molt més. A més, els usuaris poden establir l'abast i la freqüència de les dades sobre els preus diaris utilitzats en el model. Aquest entorn de modelatge dinàmic optimitza de risc i maquillatge rendiment de la cartera a diferència de qualsevol altre, per la seva velocitat i flexibilitat. Portafoli Modern ofereix als usuaris la possibilitat de pre-establerts assignacions de teletips. Els resultats es mostren en un gràfic interactiu donant als usuaris el poder de triar el que volen veure.

Teoria de la cartera moderna és utilitzat per professionals de les finances com una mesura per maximitzar la rendibilitat esperada d'una cartera i reduir al mínim el risc. Aquest concepte guanyador Nobel va ser desenvolupat en la dècada de 1950 per Harry Markowitz. La teoria de Markowitz explica que un inversor pot reduir el risc d'una cartera mitjançant la celebració de combinacions d'instruments que no estan perfectament correlacionats. Per tant, una cartera diversificada redueix el risc de la cartera.

Cada combinació dels actius dins de la cartera es representen pel risc i el rendiment esperat. El gràfic traçat mostra una paràbola en forma d'esquerra anomenada la frontera eficient. La frontera eficient representa la més possible l'optimització de carteres de risc i rendibilitat exterior. Els inversors poden utilitzar aquestes carteres per optimitzar les seves expectatives de risc i retorn amb un conjunt donat d'estocs públicament negociats.

Data d'actualització:

La seguretat comença per entendre com els desenvolupadors recullen i comparteixen les teves dades. Les pràctiques de privadesa i seguretat de les dades poden variar segons l'ús que es fa de l'aplicació, la regió i l'edat. El desenvolupador ha proporcionat aquesta informació i és possible que l'actualitzi al llarg del temps.

No es comparteixen dades amb tercers

Més informació sobre com els desenvolupadors declaren la compartició de dades

No es recullen dades

Més informació sobre com els desenvolupadors declaren la recollida de dades

Novetats

API version update

Assistència de l'aplicació

Sobre el desenvolupador

Daniel Lawrence Hammon

newtonanalyticsllc@gmail.com

United States

undefined