EOBI App

10 tis.+

Stahování

Všichni (E)

info

Informace o aplikaci

Úvod:

Zákon o EOB z roku 1976 byl uplatněn s účinností od 1. dubna 1976, aby bylo dosaženo cíle článku 38 (C) ústavy, a to ustanovením povinného sociálního pojištění. Rozšiřuje starobní dávky na pojištěnce nebo jejich pozůstalé.

Výhody:

V rámci systému EOB mají pojištěnci nárok na dávky jako starobní důchod (v případě odchodu do důchodu), invalidní důchod (v případě trvalé invalidity), starobní příspěvek (pojištěnec dosáhl důchodového věku, ale nedosáhl má minimální hranici pro důchod) Pozůstalostní důchod (v případě, že pojištěná osoba zanikla).

Příspěvky:

EOBI nedostává žádnou finanční pomoc od vlády na provádění svých operací. Příspěvek ve výši 5 % minimální mzdy musí platit zaměstnavatelé všech průmyslových a obchodních organizací, na které se vztahuje zákon EOB. Příspěvek ve výši 1 % z minima.

Zákon o EOB z roku 1976 byl uplatněn s účinností od 1. dubna 1976, aby bylo dosaženo cíle článku 38 (C) ústavy, a to ustanovením povinného sociálního pojištění. Rozšiřuje starobní dávky na pojištěnce nebo jejich pozůstalé.

Výhody:

V rámci systému EOB mají pojištěnci nárok na dávky jako starobní důchod (v případě odchodu do důchodu), invalidní důchod (v případě trvalé invalidity), starobní příspěvek (pojištěnec dosáhl důchodového věku, ale nedosáhl má minimální hranici pro důchod) Pozůstalostní důchod (v případě, že pojištěná osoba zanikla).

Příspěvky:

EOBI nedostává žádnou finanční pomoc od vlády na provádění svých operací. Příspěvek ve výši 5 % minimální mzdy musí platit zaměstnavatelé všech průmyslových a obchodních organizací, na které se vztahuje zákon EOB. Příspěvek ve výši 1 % z minima.

Datum aktualizace

Bezpečnost začíná pochopením toho, jak vývojáři shromažďují a sdílejí vaše data. Postupy ochrany soukromí a zabezpečení dat se mohou lišit podle způsobu používání, oblasti a věku. Tyto informace poskytl vývojář a může je průběžně aktualizovat.

S třetími stranami nejsou sdílena žádná data

Další informace o tom, jak vývojáři deklarují sdílení

Aplikace neshromažďuje žádná data

Další informace o tom, jak vývojáři deklarují shromažďování

Novinky

Employer:

- Register Employer

- Manage Employee

- Report Employees Monthly Submission

- Generate Voucher.

- Generate Registration Certificate.

Employee:

- View Details

- Update Details

- View Employment History

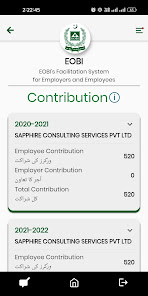

- View Contributions

Pensioner:

- Show Application Status

- Show Bank Account Status

- Show Proof-of-Life Due Date

- Register Employer

- Manage Employee

- Report Employees Monthly Submission

- Generate Voucher.

- Generate Registration Certificate.

Employee:

- View Details

- Update Details

- View Employment History

- View Contributions

Pensioner:

- Show Application Status

- Show Bank Account Status

- Show Proof-of-Life Due Date