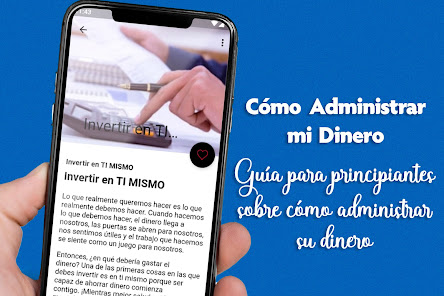

Cómo Administrar mi Dinero

જાહેરાતો ધરાવે છે

10+

ડાઉનલોડ

પ્રત્યેક

info

આ ઍપનું વર્ણન

પૈસાનું સંચાલન એ એક નિર્ણાયક જીવન કૌશલ્ય છે જે દરેક વ્યક્તિએ શીખવું જોઈએ. અસરકારક મની મેનેજમેન્ટ તમને નાણાકીય સ્થિરતા પ્રાપ્ત કરવામાં, તણાવ ઘટાડવામાં અને તમારા લાંબા ગાળાના નાણાકીય લક્ષ્યોને પ્રાપ્ત કરવામાં મદદ કરી શકે છે. આ લેખમાં, અમે તમારી નાણાકીય બાબતોને કેવી રીતે નિયંત્રિત કરવી તે અંગેની કેટલીક ટીપ્સની ચર્ચા કરીશું.

તમારી નાણાકીય વ્યવસ્થા કરવા માટે બજેટ એ એક આવશ્યક સાધન છે. તે તમને તમારી આવક અને ખર્ચનો ટ્રૅક રાખવામાં મદદ કરે છે અને તમને એવા ક્ષેત્રોને ઓળખવા દે છે જ્યાં તમે તમારો ખર્ચ ઘટાડી શકો છો.

બજેટ બનાવવા માટે, તમારા પગાર, રોકાણો અને આવકના કોઈપણ અન્ય સ્ત્રોતો સહિત તમારી આવકના તમામ સ્ત્રોતોની સૂચિબદ્ધ કરીને પ્રારંભ કરો. તે પછી, તમારા તમામ ખર્ચાઓની યાદી બનાવો, જેમાં ભાડા અથવા ગીરોની ચૂકવણી, ઉપયોગિતાઓ અને કરિયાણા જેવા નિયત ખર્ચો તેમજ જમવા અને મનોરંજન જેવા ચલ ખર્ચાઓનો સમાવેશ થાય છે.

એકવાર તમારી પાસે તમારી આવક અને ખર્ચનું સ્પષ્ટ ચિત્ર હોય, તે મુજબ તમારા નાણાંની ફાળવણી કરો. ભાડું અને ઉપયોગિતાઓ જેવા આવશ્યક ખર્ચાઓને પ્રાથમિકતા આપવાની ખાતરી કરો અને બચત અને દેવું ચૂકવવા માટે અમુક નાણાં ફાળવો.

તમારા ખર્ચને ટ્રૅક કરવું એ તમારી નાણાકીય વ્યવસ્થા કરવા માટે એક મહત્વપૂર્ણ પગલું છે. તે તમને એવા ક્ષેત્રોને ઓળખવામાં મદદ કરે છે જ્યાં તમે વધુ પડતો ખર્ચ કરી શકો છો અને તમને તમારા બજેટમાં ગોઠવણો કરવાની મંજૂરી આપે છે.

તમારા ખર્ચનો ટ્રૅક રાખવા માટે, તમારા બધા ખર્ચનો ટ્રૅક રાખીને પ્રારંભ કરો. તમે તમારા ખર્ચ પર નજર રાખવા માટે બજેટ એપ્લિકેશન અથવા સ્પ્રેડશીટનો ઉપયોગ કરી શકો છો.

તમારા ખર્ચની નિયમિત સમીક્ષા કરો અને એવા વિસ્તારોને ઓળખો જ્યાં તમે ઘટાડો કરી શકો. ઉદાહરણ તરીકે, જો તમને ખબર પડે કે તમે જમવામાં ખૂબ પૈસા ખર્ચી રહ્યાં છો, તો ઘરે વધુ ભોજન બનાવવાનું વિચારો.

ઇમરજન્સી ફંડ રાખવાથી તમને નાણાકીય તણાવ ટાળવામાં અને અણધાર્યા ખર્ચ માટે તૈયાર કરવામાં મદદ મળી શકે છે. આદર્શરીતે, તમારા ઈમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચ આવરી લેવા જોઈએ.

ઈમરજન્સી ફંડ બનાવવા માટે, બચત લક્ષ્ય નક્કી કરીને શરૂઆત કરો. ત્રણથી છ મહિના માટે તમારા જીવન ખર્ચને આવરી લેવા માટે તમારે કેટલા પૈસા બચાવવાની જરૂર છે તે ઓળખો. પછી દર મહિને તમારા બજેટમાંથી કેટલાક પૈસા તમારા ઈમરજન્સી ફંડમાં ફાળવો.

તમારા ઈમરજન્સી ફંડને એક અલગ સેવિંગ એકાઉન્ટમાં રાખવાની ખાતરી કરો, જેથી તમે આકસ્મિક રીતે બિન-ઈમરજન્સી ખર્ચ પર પૈસા ખર્ચ ન કરો.

દેવું નાણાકીય તણાવનો મુખ્ય સ્ત્રોત હોઈ શકે છે, તેથી દેવું ચૂકવવું એ તમારી નાણાકીય યોજનામાં પ્રાથમિકતા હોવી જોઈએ. ક્રેડિટ કાર્ડ દેવું, વિદ્યાર્થી લોન અને કાર લોન સહિત તમારા તમામ દેવાની સૂચિબદ્ધ કરીને પ્રારંભ કરો.

પહેલા ઊંચા વ્યાજના દેવું ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો, કારણ કે આ તમને વ્યાજ ચાર્જમાં નાણાં બચાવશે. ડેટ સ્નોબોલ પદ્ધતિનો ઉપયોગ કરવાનું વિચારો, જ્યાં તમે પહેલા સૌથી નાનું દેવું ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો અને પછી પછીના સૌથી નાના દેવું પર આગળ વધો.

નાણાકીય સ્થિરતા માટે તમારા અર્થમાં રહેવું જરૂરી છે. તેનો અર્થ એ છે કે તમે જે પરવડી શકો તેટલો જ ખર્ચ કરો અને બિનજરૂરી દેવું ટાળો.

તમારા અર્થમાં રહેવા માટે, તમારા આવશ્યક ખર્ચાઓ જેમ કે ભાડું, ઉપયોગિતાઓ અને ખોરાકને પ્રાથમિકતા આપીને પ્રારંભ કરો. પછી બચત અને દેવાની ચુકવણી માટે કેટલાક પૈસા ફાળવો. બિન-આવશ્યક ખરીદીઓ માટે ક્રેડિટ કાર્ડનો ઉપયોગ કરવાનું ટાળો, કારણ કે આ દેવું અને નાણાકીય તણાવ તરફ દોરી શકે છે.

ભવિષ્ય માટે આયોજન એ નાણાકીય વ્યવસ્થાપનનો આવશ્યક ભાગ છે. તેમાં લાંબા ગાળાના નાણાકીય ધ્યેયો નક્કી કરવા અને તેમને હાંસલ કરવા માટે યોજના બનાવવાનો સમાવેશ થાય છે.

તમારા લાંબા ગાળાના નાણાકીય લક્ષ્યોને ઓળખીને શરૂઆત કરો, જેમ કે ઘર ખરીદવું અથવા નિવૃત્તિ માટે બચત કરવી. પછી આ લક્ષ્યોને પ્રાપ્ત કરવા માટે એક યોજના બનાવો. તમારા ધ્યેયો સાથે સંરેખિત નાણાકીય યોજના બનાવવામાં તમારી મદદ કરવા માટે નાણાકીય આયોજક સાથે મુલાકાત કરવાનું વિચારો.

રોકાણ એ સંપત્તિ બનાવવા અને તમારા લાંબા ગાળાના નાણાકીય લક્ષ્યોને હાંસલ કરવાની અસરકારક રીત હોઈ શકે છે.

તમારી નાણાકીય વ્યવસ્થા કરવા માટે બજેટ એ એક આવશ્યક સાધન છે. તે તમને તમારી આવક અને ખર્ચનો ટ્રૅક રાખવામાં મદદ કરે છે અને તમને એવા ક્ષેત્રોને ઓળખવા દે છે જ્યાં તમે તમારો ખર્ચ ઘટાડી શકો છો.

બજેટ બનાવવા માટે, તમારા પગાર, રોકાણો અને આવકના કોઈપણ અન્ય સ્ત્રોતો સહિત તમારી આવકના તમામ સ્ત્રોતોની સૂચિબદ્ધ કરીને પ્રારંભ કરો. તે પછી, તમારા તમામ ખર્ચાઓની યાદી બનાવો, જેમાં ભાડા અથવા ગીરોની ચૂકવણી, ઉપયોગિતાઓ અને કરિયાણા જેવા નિયત ખર્ચો તેમજ જમવા અને મનોરંજન જેવા ચલ ખર્ચાઓનો સમાવેશ થાય છે.

એકવાર તમારી પાસે તમારી આવક અને ખર્ચનું સ્પષ્ટ ચિત્ર હોય, તે મુજબ તમારા નાણાંની ફાળવણી કરો. ભાડું અને ઉપયોગિતાઓ જેવા આવશ્યક ખર્ચાઓને પ્રાથમિકતા આપવાની ખાતરી કરો અને બચત અને દેવું ચૂકવવા માટે અમુક નાણાં ફાળવો.

તમારા ખર્ચને ટ્રૅક કરવું એ તમારી નાણાકીય વ્યવસ્થા કરવા માટે એક મહત્વપૂર્ણ પગલું છે. તે તમને એવા ક્ષેત્રોને ઓળખવામાં મદદ કરે છે જ્યાં તમે વધુ પડતો ખર્ચ કરી શકો છો અને તમને તમારા બજેટમાં ગોઠવણો કરવાની મંજૂરી આપે છે.

તમારા ખર્ચનો ટ્રૅક રાખવા માટે, તમારા બધા ખર્ચનો ટ્રૅક રાખીને પ્રારંભ કરો. તમે તમારા ખર્ચ પર નજર રાખવા માટે બજેટ એપ્લિકેશન અથવા સ્પ્રેડશીટનો ઉપયોગ કરી શકો છો.

તમારા ખર્ચની નિયમિત સમીક્ષા કરો અને એવા વિસ્તારોને ઓળખો જ્યાં તમે ઘટાડો કરી શકો. ઉદાહરણ તરીકે, જો તમને ખબર પડે કે તમે જમવામાં ખૂબ પૈસા ખર્ચી રહ્યાં છો, તો ઘરે વધુ ભોજન બનાવવાનું વિચારો.

ઇમરજન્સી ફંડ રાખવાથી તમને નાણાકીય તણાવ ટાળવામાં અને અણધાર્યા ખર્ચ માટે તૈયાર કરવામાં મદદ મળી શકે છે. આદર્શરીતે, તમારા ઈમરજન્સી ફંડમાં ઓછામાં ઓછા ત્રણથી છ મહિનાના જીવન ખર્ચ આવરી લેવા જોઈએ.

ઈમરજન્સી ફંડ બનાવવા માટે, બચત લક્ષ્ય નક્કી કરીને શરૂઆત કરો. ત્રણથી છ મહિના માટે તમારા જીવન ખર્ચને આવરી લેવા માટે તમારે કેટલા પૈસા બચાવવાની જરૂર છે તે ઓળખો. પછી દર મહિને તમારા બજેટમાંથી કેટલાક પૈસા તમારા ઈમરજન્સી ફંડમાં ફાળવો.

તમારા ઈમરજન્સી ફંડને એક અલગ સેવિંગ એકાઉન્ટમાં રાખવાની ખાતરી કરો, જેથી તમે આકસ્મિક રીતે બિન-ઈમરજન્સી ખર્ચ પર પૈસા ખર્ચ ન કરો.

દેવું નાણાકીય તણાવનો મુખ્ય સ્ત્રોત હોઈ શકે છે, તેથી દેવું ચૂકવવું એ તમારી નાણાકીય યોજનામાં પ્રાથમિકતા હોવી જોઈએ. ક્રેડિટ કાર્ડ દેવું, વિદ્યાર્થી લોન અને કાર લોન સહિત તમારા તમામ દેવાની સૂચિબદ્ધ કરીને પ્રારંભ કરો.

પહેલા ઊંચા વ્યાજના દેવું ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો, કારણ કે આ તમને વ્યાજ ચાર્જમાં નાણાં બચાવશે. ડેટ સ્નોબોલ પદ્ધતિનો ઉપયોગ કરવાનું વિચારો, જ્યાં તમે પહેલા સૌથી નાનું દેવું ચૂકવવા પર ધ્યાન કેન્દ્રિત કરો અને પછી પછીના સૌથી નાના દેવું પર આગળ વધો.

નાણાકીય સ્થિરતા માટે તમારા અર્થમાં રહેવું જરૂરી છે. તેનો અર્થ એ છે કે તમે જે પરવડી શકો તેટલો જ ખર્ચ કરો અને બિનજરૂરી દેવું ટાળો.

તમારા અર્થમાં રહેવા માટે, તમારા આવશ્યક ખર્ચાઓ જેમ કે ભાડું, ઉપયોગિતાઓ અને ખોરાકને પ્રાથમિકતા આપીને પ્રારંભ કરો. પછી બચત અને દેવાની ચુકવણી માટે કેટલાક પૈસા ફાળવો. બિન-આવશ્યક ખરીદીઓ માટે ક્રેડિટ કાર્ડનો ઉપયોગ કરવાનું ટાળો, કારણ કે આ દેવું અને નાણાકીય તણાવ તરફ દોરી શકે છે.

ભવિષ્ય માટે આયોજન એ નાણાકીય વ્યવસ્થાપનનો આવશ્યક ભાગ છે. તેમાં લાંબા ગાળાના નાણાકીય ધ્યેયો નક્કી કરવા અને તેમને હાંસલ કરવા માટે યોજના બનાવવાનો સમાવેશ થાય છે.

તમારા લાંબા ગાળાના નાણાકીય લક્ષ્યોને ઓળખીને શરૂઆત કરો, જેમ કે ઘર ખરીદવું અથવા નિવૃત્તિ માટે બચત કરવી. પછી આ લક્ષ્યોને પ્રાપ્ત કરવા માટે એક યોજના બનાવો. તમારા ધ્યેયો સાથે સંરેખિત નાણાકીય યોજના બનાવવામાં તમારી મદદ કરવા માટે નાણાકીય આયોજક સાથે મુલાકાત કરવાનું વિચારો.

રોકાણ એ સંપત્તિ બનાવવા અને તમારા લાંબા ગાળાના નાણાકીય લક્ષ્યોને હાંસલ કરવાની અસરકારક રીત હોઈ શકે છે.

આ રોજ અપડેટ કર્યું

ડેવલપર તમારો ડેટા કેવી રીતે એકત્રિત અને શેર કરે છે, તે સમજવાથી સુરક્ષાની શરૂઆત થાય છે. તમારા દ્વારા ઍપનો ઉપયોગ, ઉપયોગ થાય તે પ્રદેશ અને તમારી ઉંમરના આધારે ડેટાની પ્રાઇવસી અને સુરક્ષા પદ્ધતિઓ અલગ-અલગ હોઈ શકે છે. ડેવલપર દ્વારા આ માહિતી પ્રદાન કરવામાં આવી છે અને તેઓ સમયાંતરે તેને અપડેટ કરી શકે છે.

નવું શું છે?

Consejos de administración de dinero para principiantes.

Consejos de administración de dinero para adultos jóvenes.

Consejos de administración de dinero para estudiantes.

Consejos de administración de dinero para adultos.

10 consejos para administrar el dinero

libros de administracion de dinero

Consejos de administración de dinero para adultos jóvenes.

Consejos de administración de dinero para estudiantes.

Consejos de administración de dinero para adultos.

10 consejos para administrar el dinero

libros de administracion de dinero