Financial Calculator

מכיל מודעותרכישות מתוך האפליקציה

3.6star

774 ביקורות

+100K

הורדות

כולם

info

מידע על האפליקציה הזו

מחשבון פיננסי מסייע לך לתכנן את המטרות הפיננסיות לטווח ארוך כמו חינוך ילדים, נישואין לילדים. זה עוזר לך להעריך כמה אתה צריך להשקיע בכל חודש כדי לקבל את הסכום הרצוי בסוף תקופת ההשקעה. זה עוזר לך לחשב את הערך העתידי של SIP (תוכנית השקעה שיטתית) תשלומים או כדי לחשב במהירות EMI (תשלום חודשי משוער) של הלוואה הביתה, הלוואה לרכב.

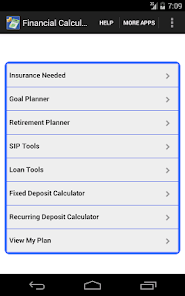

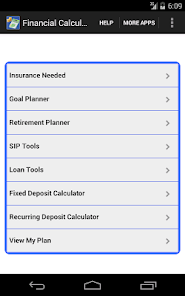

מאפיינים

- מתכנן יעדים.

- פרישה Planner.

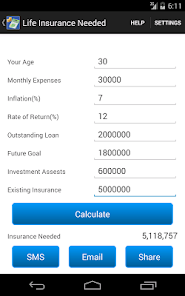

- ביטוח נדרש

- SIP Tools- SIP מחשבון, SIP Planner, SWP מחשבון, מחשבון STP.

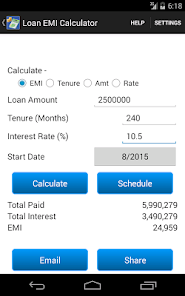

- כלי הלוואה - מחשבון הלוואה, הלוואה למחזר, הלוואה השווה ו ריבית שטוח הלוואה EMI מחשבון עם אפשרות EMI מראש

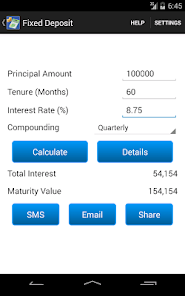

- מחשבון הפקדה קבוע

- מחשבון הפקדה חוזרת

- מחשבון ערך עתידי

- שמור מטרות תוכנית פרישה

- הצג את התוכנית שלי

- מחשבון גמול (הודו)

- מחשבון מס הכנסה (הודו) עבור שנת הכספים FY 2018-19, FY 2017-18, FY 2016-2017, FY 2015-16

- זמן ערך מחשבון כסף

- הון רווח מחשבון מס עבור נכס

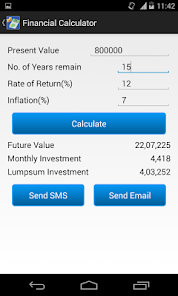

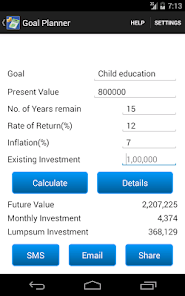

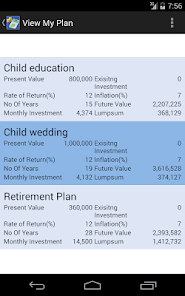

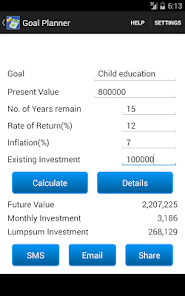

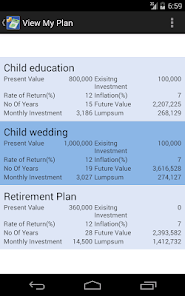

1. מתכנן יעדים

מתכנן יעדים יעזור לך לתכנן עבור כל המטרות הפיננסיות כמו חינוך ילדים או נישואין לילדים. היא מחשבת את ההשקעה החודשית הנדרשת להשגת המטרה. אתה יכול לתת את הערך הנוכחי ערך, לא שנות שנות, האינפלציה, שיעור התשואות על ההשקעות שלך.

ערך נוכחי: 8, 00,000

מספר שנים שנותרו: 15 שנים

שיעור התשואה: 12%

אינפלציה: 7%

ערך עתידי: 22, 07,225

השקעה חודשית: 4,418

סכום השקעה כולל: 4, 03,252

דוגמה: נניח שאתה רוצה לתכנן את הילד חינוך אשר עולה 8, 00,000 היום. מספר השנים שנותרו הוא 15 שנים האינפלציה אתה מצפה הוא 7% ואתה מצפה 12% החזר מההשקעות שלך. במקרה זה ערך עתידי הוא 22, 07,225 ו כדי להשיג את הערך העתידי שאתה צריך להשקיע 4,418 לחודש או סכום חד פעמי להשקיע 4, 03,252.

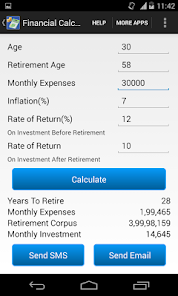

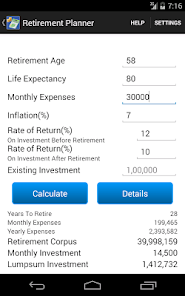

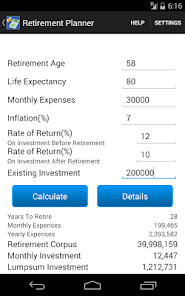

2. פרישה Planner

פרישה Planner מסייע לך לקבוע כמה כסף תצטרך לפרישה שלך כדי לשמור על אורח החיים הנוכחי פרישה. אתה יכול לתת את העידן הנוכחי, גיל הפרישה, ההוצאות החודשיות השוטפות, האינפלציה הצפויה, שיעור התשואה על ההשקעות שלך לפני הפרישה ושיעורי ההחזרים על ההשקעות שלך לאחר הפרישה.

גיל: 30

גיל הפרישה: 58

הוצאות חודשיות: 30,000

אינפלציה: 7%

שיעור התשואה: 15%

הוצאות חודשיות בפרישה: 1, 99,465

הוצאות שנתיות בפרישה: 23,93,582

פרישה קורפוס: 3, 99, 98,159

השקעה חודשית: 7,719

דוגמא:

נניח שאתה בן 30 שרוצה לפרוש בגיל 58 ומצפים לחיות עד 80.

אם הוצאות הבית החודשיות הנוכחיות שלך (למעט הוצאות שלא תהיינה חלק מהן לאחר פרישה כגון EMI, פרמיית ביטוח, הוצאות חינוך וכו ') הם 30000,

אתה מצפה האינפלציה להיות סביב 7% במשך 28 השנים הבאות,

אתה מצפה 15% החזר על ההשקעות שלך לפני פרישה ו

במהלך הפרישה אתה מצפה כי ההשקעות שלך יחזור 10%.

אז מספר שנותרו לפרישה שלך הם 28 שנים ו בעת פרישה אתה תדרוש קורפוס פרישה של 3,99,98,159 שעבורו אני צריך לשמור 7,719 לחודש.

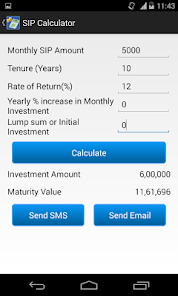

3. תוכנית השקעה שיטתית (SIP) מחשבון

מחשבון SIP יחשב את הערך העתידי של SIP (תוכנית השקעה שיטתית) תשלומים. זה עוזר לך לחשב את הערך העתידי של ההשקעה החודשית שלך בקרן נאמנות, קופת גמל ציבורית (PPF) או הפקדה קבועה (FD) בבנק או במשרד הדואר.

דוגמה: אם אתה רוצה להתחיל SIP של 5,000 Rs לחודש ואתה מצפה ההשקעות שלך יחזור 12%, ואז בעוד 10 שנים תיצור 11, 50,193 מורכב מדי שנה.

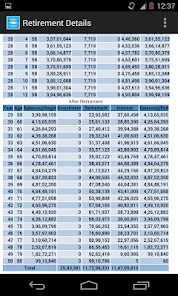

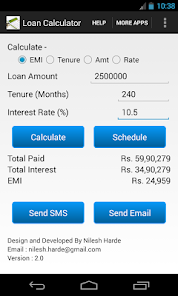

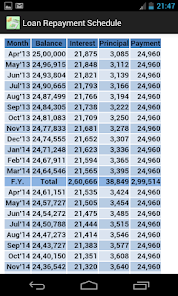

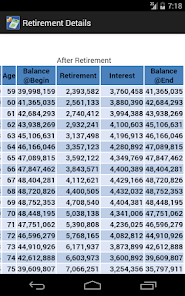

4. הלוואה מחשבון

חישוב EMI (תשלום חודשי משוער) של הלוואה הביתה, הלוואה לרכב או הלוואה אישית. זה גם מראה ההלוואה פירעון ההלוואה עם סך הריבית ששולמה וסכום הקרן הכולל ששולם בסוף כל שנה פיננסית.

שלח הצעות והצעות לכתובת הדוא"ל שלי nilesh.harde@gmail.com או בקר בכתובת http://www.financialcalculatorsapp.com/

מאפיינים

- מתכנן יעדים.

- פרישה Planner.

- ביטוח נדרש

- SIP Tools- SIP מחשבון, SIP Planner, SWP מחשבון, מחשבון STP.

- כלי הלוואה - מחשבון הלוואה, הלוואה למחזר, הלוואה השווה ו ריבית שטוח הלוואה EMI מחשבון עם אפשרות EMI מראש

- מחשבון הפקדה קבוע

- מחשבון הפקדה חוזרת

- מחשבון ערך עתידי

- שמור מטרות תוכנית פרישה

- הצג את התוכנית שלי

- מחשבון גמול (הודו)

- מחשבון מס הכנסה (הודו) עבור שנת הכספים FY 2018-19, FY 2017-18, FY 2016-2017, FY 2015-16

- זמן ערך מחשבון כסף

- הון רווח מחשבון מס עבור נכס

1. מתכנן יעדים

מתכנן יעדים יעזור לך לתכנן עבור כל המטרות הפיננסיות כמו חינוך ילדים או נישואין לילדים. היא מחשבת את ההשקעה החודשית הנדרשת להשגת המטרה. אתה יכול לתת את הערך הנוכחי ערך, לא שנות שנות, האינפלציה, שיעור התשואות על ההשקעות שלך.

ערך נוכחי: 8, 00,000

מספר שנים שנותרו: 15 שנים

שיעור התשואה: 12%

אינפלציה: 7%

ערך עתידי: 22, 07,225

השקעה חודשית: 4,418

סכום השקעה כולל: 4, 03,252

דוגמה: נניח שאתה רוצה לתכנן את הילד חינוך אשר עולה 8, 00,000 היום. מספר השנים שנותרו הוא 15 שנים האינפלציה אתה מצפה הוא 7% ואתה מצפה 12% החזר מההשקעות שלך. במקרה זה ערך עתידי הוא 22, 07,225 ו כדי להשיג את הערך העתידי שאתה צריך להשקיע 4,418 לחודש או סכום חד פעמי להשקיע 4, 03,252.

2. פרישה Planner

פרישה Planner מסייע לך לקבוע כמה כסף תצטרך לפרישה שלך כדי לשמור על אורח החיים הנוכחי פרישה. אתה יכול לתת את העידן הנוכחי, גיל הפרישה, ההוצאות החודשיות השוטפות, האינפלציה הצפויה, שיעור התשואה על ההשקעות שלך לפני הפרישה ושיעורי ההחזרים על ההשקעות שלך לאחר הפרישה.

גיל: 30

גיל הפרישה: 58

הוצאות חודשיות: 30,000

אינפלציה: 7%

שיעור התשואה: 15%

הוצאות חודשיות בפרישה: 1, 99,465

הוצאות שנתיות בפרישה: 23,93,582

פרישה קורפוס: 3, 99, 98,159

השקעה חודשית: 7,719

דוגמא:

נניח שאתה בן 30 שרוצה לפרוש בגיל 58 ומצפים לחיות עד 80.

אם הוצאות הבית החודשיות הנוכחיות שלך (למעט הוצאות שלא תהיינה חלק מהן לאחר פרישה כגון EMI, פרמיית ביטוח, הוצאות חינוך וכו ') הם 30000,

אתה מצפה האינפלציה להיות סביב 7% במשך 28 השנים הבאות,

אתה מצפה 15% החזר על ההשקעות שלך לפני פרישה ו

במהלך הפרישה אתה מצפה כי ההשקעות שלך יחזור 10%.

אז מספר שנותרו לפרישה שלך הם 28 שנים ו בעת פרישה אתה תדרוש קורפוס פרישה של 3,99,98,159 שעבורו אני צריך לשמור 7,719 לחודש.

3. תוכנית השקעה שיטתית (SIP) מחשבון

מחשבון SIP יחשב את הערך העתידי של SIP (תוכנית השקעה שיטתית) תשלומים. זה עוזר לך לחשב את הערך העתידי של ההשקעה החודשית שלך בקרן נאמנות, קופת גמל ציבורית (PPF) או הפקדה קבועה (FD) בבנק או במשרד הדואר.

דוגמה: אם אתה רוצה להתחיל SIP של 5,000 Rs לחודש ואתה מצפה ההשקעות שלך יחזור 12%, ואז בעוד 10 שנים תיצור 11, 50,193 מורכב מדי שנה.

4. הלוואה מחשבון

חישוב EMI (תשלום חודשי משוער) של הלוואה הביתה, הלוואה לרכב או הלוואה אישית. זה גם מראה ההלוואה פירעון ההלוואה עם סך הריבית ששולמה וסכום הקרן הכולל ששולם בסוף כל שנה פיננסית.

שלח הצעות והצעות לכתובת הדוא"ל שלי nilesh.harde@gmail.com או בקר בכתובת http://www.financialcalculatorsapp.com/

עדכון אחרון בתאריך

כדי לשמור על הבטיחות צריך קודם כל להבין איך המפתחים אוספים ומשתפים את הנתונים שלך. נוהלי פרטיות הנתונים ואבטחת הנתונים עשויים להשתנות בהתאם לשימוש, לאזור ולגיל המשתמש. המפתח סיפק את המידע הזה והוא עשוי לעדכן אותו מדי פעם.

לא מתבצע שיתוף נתונים עם צדדים שלישיים

לא נאספו נתונים

הנתונים מוצפנים בזמן ההעברה

דירוגים וביקורות

3.8

730 ביקורות

מה חדש

Income Tax Calculator Updated as per Budget FY 23-24

תמיכה באפליקציה

מידע על מפתחי האפליקציה

Nilesh Harde

nilesh.harde@gmail.com

Bavdhan

Pune, Maharashtra 411021

India

undefined