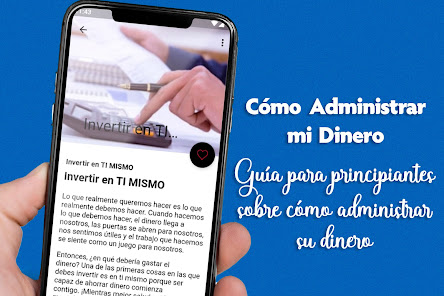

Cómo Administrar mi Dinero

Կա գովազդ

10+

Ներբեռնումներ

Բոլորի համար

info

Հավելվածի մասին

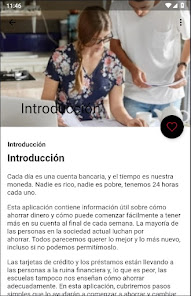

Փողը կառավարելը կյանքի կարևոր հմտություն է, որը յուրաքանչյուրը պետք է սովորի: Փողի արդյունավետ կառավարումը կարող է օգնել ձեզ հասնել ֆինանսական կայունության, նվազեցնել սթրեսը և հասնել ձեր երկարաժամկետ ֆինանսական նպատակներին: Այս հոդվածում մենք կքննարկենք որոշ խորհուրդներ, թե ինչպես վերահսկել ձեր ֆինանսները:

Բյուջեն էական գործիք է ձեր ֆինանսները կառավարելու համար: Այն օգնում է ձեզ հետևել ձեր եկամուտներին և ծախսերին և թույլ է տալիս բացահայտել ոլորտները, որտեղ կարող եք նվազեցնել ձեր ծախսերը:

Բյուջե ստեղծելու համար սկսեք թվարկել ձեր եկամտի բոլոր աղբյուրները, ներառյալ ձեր աշխատավարձը, ներդրումները և եկամտի այլ աղբյուրներ: Այնուհետև նշեք ձեր բոլոր ծախսերը, ներառյալ ֆիքսված ծախսերը, ինչպիսիք են վարձակալության կամ հիփոթեքի վճարումները, կոմունալ ծառայությունները և մթերային ապրանքները, ինչպես նաև փոփոխական ծախսերը, ինչպիսիք են ճաշելը և զվարճանքը:

Երբ դուք հստակ պատկերացում ունեք ձեր եկամուտների և ծախսերի մասին, համապատասխանաբար բաշխեք ձեր գումարը: Համոզվեք, որ առաջնահերթություն տվեք հիմնական ծախսերին, ինչպիսիք են վարձավճարը և կոմունալ ծառայությունները, և որոշ գումար հատկացրեք խնայողություններին և պարտքերը մարելուն:

Ձեր ծախսերին հետևելը կարևոր քայլ է ձեր ֆինանսները կառավարելու համար: Այն օգնում է ձեզ բացահայտել ոլորտները, որտեղ դուք կարող եք գերծախսել և թույլ է տալիս ճշգրտումներ կատարել ձեր բյուջեում:

Ձեր ծախսերին հետևելու համար սկսեք հետևել ձեր բոլոր ծախսերին: Դուք կարող եք օգտագործել բյուջետային հավելված կամ աղյուսակ՝ ձեր ծախսերին հետևելու համար:

Պարբերաբար վերանայեք ձեր ծախսերը և նշեք այն ոլորտները, որտեղ կարող եք կրճատել: Օրինակ, եթե գտնում եք, որ չափից շատ գումար եք ծախսում դրսում ճաշելու համար, մտածեք տանը ավելի շատ կերակուրներ պատրաստելու մասին:

Արտակարգ իրավիճակների ֆոնդ ունենալը կարող է օգնել ձեզ խուսափել ֆինանսական սթրեսից և պատրաստվել անսպասելի ծախսերին: Իդեալում, ձեր շտապ օգնության ֆոնդը պետք է ծածկի առնվազն երեքից վեց ամսվա կեցության ծախսերը:

Արտակարգ իրավիճակների ֆոնդ ստեղծելու համար սկսեք խնայողությունների նպատակ դնելով: Բացահայտեք, թե որքան գումար պետք է խնայեք երեքից վեց ամսվա ձեր կեցության ծախսերը հոգալու համար: Այնուհետև ամեն ամիս որոշակի գումար հատկացրեք ձեր բյուջեից ձեր շտապ օգնության հիմնադրամին:

Անպայման պահեք ձեր շտապ օգնության ֆոնդը առանձին խնայողական հաշվում, որպեսզի պատահաբար գումարը չծախսեք ոչ արտակարգ ծախսերի վրա:

Պարտքը կարող է լինել ֆինանսական սթրեսի հիմնական աղբյուր, ուստի պարտքի մարումը պետք է առաջնահերթություն լինի ձեր ֆինանսական պլանում: Սկսեք թվարկել ձեր բոլոր պարտքերը, ներառյալ վարկային քարտի պարտքը, ուսանողական վարկերը և ավտոմեքենայի վարկերը:

Կենտրոնացեք առաջին հերթին բարձր տոկոսադրույքով պարտքը մարելու վրա, քանի որ դա կխնայի ձեզ գումար տոկոսագումարներից: Մտածեք օգտագործել պարտքի ձնագնդի մեթոդը, որտեղ դուք կենտրոնանում եք նախ ամենափոքր պարտքը մարելու վրա, այնուհետև անցնում հաջորդ ամենափոքր պարտքին:

Ձեր հնարավորությունների սահմաններում ապրելը կարևոր է ֆինանսական կայունության համար: Դա նշանակում է ծախսել միայն այն, ինչ կարող եք ձեզ թույլ տալ և խուսափել ավելորդ պարտքերից:

Ձեր հնարավորությունների սահմաններում ապրելու համար սկսեք առաջնահերթություն տալ ձեր հիմնական ծախսերին, ինչպիսիք են վարձավճարը, կոմունալ ծառայությունները և սնունդը: Ապա որոշակի գումար հատկացրեք խնայողություններին և պարտքերի մարմանը։ Խուսափեք վարկային քարտերից ոչ հիմնական գնումների համար, քանի որ դա կարող է հանգեցնել պարտքերի և ֆինանսական սթրեսի:

Ապագայի պլանավորումը ֆինանսական կառավարման կարևոր մասն է: Այն ներառում է երկարաժամկետ ֆինանսական նպատակների սահմանում և դրանց հասնելու պլանի ստեղծում:

Սկսեք բացահայտելով ձեր երկարաժամկետ ֆինանսական նպատակները, օրինակ՝ տուն գնելը կամ կենսաթոշակի համար խնայողությունները: Այնուհետեւ ստեղծեք այս նպատակներին հասնելու ծրագիր: Մտածեք հանդիպման ֆինանսական պլանավորողի հետ, որը կօգնի ձեզ ստեղծել ձեր նպատակներին համապատասխանող ֆինանսական պլան:

Ներդրումները կարող են արդյունավետ միջոց լինել հարստություն ստեղծելու և ձեր երկարաժամկետ ֆինանսական նպատակներին հասնելու համար:

Բյուջեն էական գործիք է ձեր ֆինանսները կառավարելու համար: Այն օգնում է ձեզ հետևել ձեր եկամուտներին և ծախսերին և թույլ է տալիս բացահայտել ոլորտները, որտեղ կարող եք նվազեցնել ձեր ծախսերը:

Բյուջե ստեղծելու համար սկսեք թվարկել ձեր եկամտի բոլոր աղբյուրները, ներառյալ ձեր աշխատավարձը, ներդրումները և եկամտի այլ աղբյուրներ: Այնուհետև նշեք ձեր բոլոր ծախսերը, ներառյալ ֆիքսված ծախսերը, ինչպիսիք են վարձակալության կամ հիփոթեքի վճարումները, կոմունալ ծառայությունները և մթերային ապրանքները, ինչպես նաև փոփոխական ծախսերը, ինչպիսիք են ճաշելը և զվարճանքը:

Երբ դուք հստակ պատկերացում ունեք ձեր եկամուտների և ծախսերի մասին, համապատասխանաբար բաշխեք ձեր գումարը: Համոզվեք, որ առաջնահերթություն տվեք հիմնական ծախսերին, ինչպիսիք են վարձավճարը և կոմունալ ծառայությունները, և որոշ գումար հատկացրեք խնայողություններին և պարտքերը մարելուն:

Ձեր ծախսերին հետևելը կարևոր քայլ է ձեր ֆինանսները կառավարելու համար: Այն օգնում է ձեզ բացահայտել ոլորտները, որտեղ դուք կարող եք գերծախսել և թույլ է տալիս ճշգրտումներ կատարել ձեր բյուջեում:

Ձեր ծախսերին հետևելու համար սկսեք հետևել ձեր բոլոր ծախսերին: Դուք կարող եք օգտագործել բյուջետային հավելված կամ աղյուսակ՝ ձեր ծախսերին հետևելու համար:

Պարբերաբար վերանայեք ձեր ծախսերը և նշեք այն ոլորտները, որտեղ կարող եք կրճատել: Օրինակ, եթե գտնում եք, որ չափից շատ գումար եք ծախսում դրսում ճաշելու համար, մտածեք տանը ավելի շատ կերակուրներ պատրաստելու մասին:

Արտակարգ իրավիճակների ֆոնդ ունենալը կարող է օգնել ձեզ խուսափել ֆինանսական սթրեսից և պատրաստվել անսպասելի ծախսերին: Իդեալում, ձեր շտապ օգնության ֆոնդը պետք է ծածկի առնվազն երեքից վեց ամսվա կեցության ծախսերը:

Արտակարգ իրավիճակների ֆոնդ ստեղծելու համար սկսեք խնայողությունների նպատակ դնելով: Բացահայտեք, թե որքան գումար պետք է խնայեք երեքից վեց ամսվա ձեր կեցության ծախսերը հոգալու համար: Այնուհետև ամեն ամիս որոշակի գումար հատկացրեք ձեր բյուջեից ձեր շտապ օգնության հիմնադրամին:

Անպայման պահեք ձեր շտապ օգնության ֆոնդը առանձին խնայողական հաշվում, որպեսզի պատահաբար գումարը չծախսեք ոչ արտակարգ ծախսերի վրա:

Պարտքը կարող է լինել ֆինանսական սթրեսի հիմնական աղբյուր, ուստի պարտքի մարումը պետք է առաջնահերթություն լինի ձեր ֆինանսական պլանում: Սկսեք թվարկել ձեր բոլոր պարտքերը, ներառյալ վարկային քարտի պարտքը, ուսանողական վարկերը և ավտոմեքենայի վարկերը:

Կենտրոնացեք առաջին հերթին բարձր տոկոսադրույքով պարտքը մարելու վրա, քանի որ դա կխնայի ձեզ գումար տոկոսագումարներից: Մտածեք օգտագործել պարտքի ձնագնդի մեթոդը, որտեղ դուք կենտրոնանում եք նախ ամենափոքր պարտքը մարելու վրա, այնուհետև անցնում հաջորդ ամենափոքր պարտքին:

Ձեր հնարավորությունների սահմաններում ապրելը կարևոր է ֆինանսական կայունության համար: Դա նշանակում է ծախսել միայն այն, ինչ կարող եք ձեզ թույլ տալ և խուսափել ավելորդ պարտքերից:

Ձեր հնարավորությունների սահմաններում ապրելու համար սկսեք առաջնահերթություն տալ ձեր հիմնական ծախսերին, ինչպիսիք են վարձավճարը, կոմունալ ծառայությունները և սնունդը: Ապա որոշակի գումար հատկացրեք խնայողություններին և պարտքերի մարմանը։ Խուսափեք վարկային քարտերից ոչ հիմնական գնումների համար, քանի որ դա կարող է հանգեցնել պարտքերի և ֆինանսական սթրեսի:

Ապագայի պլանավորումը ֆինանսական կառավարման կարևոր մասն է: Այն ներառում է երկարաժամկետ ֆինանսական նպատակների սահմանում և դրանց հասնելու պլանի ստեղծում:

Սկսեք բացահայտելով ձեր երկարաժամկետ ֆինանսական նպատակները, օրինակ՝ տուն գնելը կամ կենսաթոշակի համար խնայողությունները: Այնուհետեւ ստեղծեք այս նպատակներին հասնելու ծրագիր: Մտածեք հանդիպման ֆինանսական պլանավորողի հետ, որը կօգնի ձեզ ստեղծել ձեր նպատակներին համապատասխանող ֆինանսական պլան:

Ներդրումները կարող են արդյունավետ միջոց լինել հարստություն ստեղծելու և ձեր երկարաժամկետ ֆինանսական նպատակներին հասնելու համար:

Վերջին թարմացումը՝

Անվտանգությունը որոշվում է նրանով, թե ինչպես են մշակողները հավաքում և փոխանցում ձեր տվյալները։ Տվյալների գաղտնիության և անվտանգության ապահովումը կախված է հավելվածի օգտագործումից, օգտատիրոջ տարիքից և բնակության երկրից։ Այս տեղեկությունները տրամադրվել են մշակողի կողմից և ժամանակի ընթացքում կարող են թարմացվել։

Երրորդ կողմերին տվյալներ չեն փոխանցվում

Իմացեք ավելին, թե ինչպես են մշակողները հայտարարում տվյալների փոխանցման մասին

Հավելվածը տվյալներ չի հավաքում

Իմացեք ավելին, թե ինչպես են մշակողները հայտարարում տվյալների հավաքման մասին

Տվյալները փոխանցվելիս գաղտնագրվում են

Տվյալները հնարավոր չէ ջնջել

Ինչ նոր բան կա

Consejos de administración de dinero para principiantes.

Consejos de administración de dinero para adultos jóvenes.

Consejos de administración de dinero para estudiantes.

Consejos de administración de dinero para adultos.

10 consejos para administrar el dinero

libros de administracion de dinero

Consejos de administración de dinero para adultos jóvenes.

Consejos de administración de dinero para estudiantes.

Consejos de administración de dinero para adultos.

10 consejos para administrar el dinero

libros de administracion de dinero