Modern Portfolio

Կա գովազդ

5,0star

18 կարծիք

1 հզր+

Ներբեռնումներ

Բոլորի համար

info

Հավելվածի մասին

Օպտիմալացնել ֆոնդային պորտֆելները, օգտագործելով ժամանակակից պորտֆելի տեսության միջեւ արդյունավետ սահմանը:

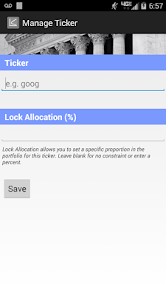

Ժամանակակից Պորտֆոլիո ծրագիրը հնարավորություն է տալիս օգտվողներին իշխանությունը ժամանակակից պորտֆելի տեսության իրենց մատների. Այս ծրագիրը հնարավորություն է տալիս օգտվողներին լավագույնս համապատասխանում իրենց ռիսկի եւ վերադառնալ շեմերը ավանդական ներդրումային տրանսպորտային միջոցների, ինչպիսիք են բաժնետոմսերի. Օգտագործողները կարող են ավելացնել ցանկացած քանակությամբ tickers, որը տատանվում է օտարերկրյա, ներքին, բաժնետոմսերի, ETFs եւ ավելի. Բացի այդ, օգտվողները կարող են սահմանել շրջանակները եւ հաճախականությունը օրական գնային օգտագործվող տվյալների շրջանակներում մոդելի. Այս դինամիկ մոդելավորում միջավայրը optimizes պորտֆելը ռիսկերի եւ վերադարձ դիմահարդարում, ի տարբերություն որեւէ այլ այն պատճառով, որ իր արագությամբ եւ ճկունության. Ժամանակակից Պորտֆոլիո առաջարկում օգտվողներին հնարավորություն է նախապես սահմանված հատկացումները վազող տողի: Ցույց են դրսեւորվում է ինտերակտիվ գրաֆիկի տալով օգտվողներին իշխանությունը ընտրելու, թե ինչ են նրանք ուզում են տեսնել.

Ժամանակակից պորտֆելը տեսությունը, որն օգտագործվում է ֆինանսների մասնագետների, որպես միջոց, որպեսզի առավելագույնի հասցնի պորտֆել ակնկալվող վերադարձը, իսկ նվազագույնի հասցնելով իր ռիսկը: Նոբելյան հաղթող հայեցակարգը մշակվել է 1950 Հարի Markowitz: Markowitz տեսությունը բացատրում է, որ ներդրողը կարող է նվազեցնել ռիսկը մի պորտֆելի անցկացնելու համակցություններ գործիքների, որոնք չեն կատարելապես փոխկապակցված: Հետեւաբար, մի դիվերսիֆիկացված պորտֆել նվազեցնում պորտֆելի ռիսկը:

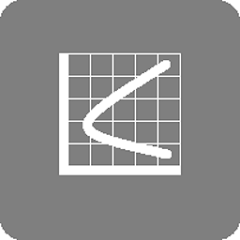

Ամեն համադրություն ներսում ակտիվների պորտֆելի են plotted են ռիսկի եւ ակնկալվող եկամտաբերության. Որ plotted գրաֆիկի ցուցադրում է ձախ ձեւավորված պարաբոլայի կոչվում է արդյունավետ սահմանը: Արդյունավետ սահմանապահը ներկայացնում է արտաքին առավել հնարավոր պորտֆելները ռիսկի եւ ետդարձի օպտիմալացում. Ներդրողները կարող են օգտագործել այդ պորտֆելներ է օպտիմալացնել իրենց ռիսկի եւ վերադառնալ ակնկալիքները Տրված հրապարակավ Ծավալ բաժնետոմսերի.

Ժամանակակից Պորտֆոլիո ծրագիրը հնարավորություն է տալիս օգտվողներին իշխանությունը ժամանակակից պորտֆելի տեսության իրենց մատների. Այս ծրագիրը հնարավորություն է տալիս օգտվողներին լավագույնս համապատասխանում իրենց ռիսկի եւ վերադառնալ շեմերը ավանդական ներդրումային տրանսպորտային միջոցների, ինչպիսիք են բաժնետոմսերի. Օգտագործողները կարող են ավելացնել ցանկացած քանակությամբ tickers, որը տատանվում է օտարերկրյա, ներքին, բաժնետոմսերի, ETFs եւ ավելի. Բացի այդ, օգտվողները կարող են սահմանել շրջանակները եւ հաճախականությունը օրական գնային օգտագործվող տվյալների շրջանակներում մոդելի. Այս դինամիկ մոդելավորում միջավայրը optimizes պորտֆելը ռիսկերի եւ վերադարձ դիմահարդարում, ի տարբերություն որեւէ այլ այն պատճառով, որ իր արագությամբ եւ ճկունության. Ժամանակակից Պորտֆոլիո առաջարկում օգտվողներին հնարավորություն է նախապես սահմանված հատկացումները վազող տողի: Ցույց են դրսեւորվում է ինտերակտիվ գրաֆիկի տալով օգտվողներին իշխանությունը ընտրելու, թե ինչ են նրանք ուզում են տեսնել.

Ժամանակակից պորտֆելը տեսությունը, որն օգտագործվում է ֆինանսների մասնագետների, որպես միջոց, որպեսզի առավելագույնի հասցնի պորտֆել ակնկալվող վերադարձը, իսկ նվազագույնի հասցնելով իր ռիսկը: Նոբելյան հաղթող հայեցակարգը մշակվել է 1950 Հարի Markowitz: Markowitz տեսությունը բացատրում է, որ ներդրողը կարող է նվազեցնել ռիսկը մի պորտֆելի անցկացնելու համակցություններ գործիքների, որոնք չեն կատարելապես փոխկապակցված: Հետեւաբար, մի դիվերսիֆիկացված պորտֆել նվազեցնում պորտֆելի ռիսկը:

Ամեն համադրություն ներսում ակտիվների պորտֆելի են plotted են ռիսկի եւ ակնկալվող եկամտաբերության. Որ plotted գրաֆիկի ցուցադրում է ձախ ձեւավորված պարաբոլայի կոչվում է արդյունավետ սահմանը: Արդյունավետ սահմանապահը ներկայացնում է արտաքին առավել հնարավոր պորտֆելները ռիսկի եւ ետդարձի օպտիմալացում. Ներդրողները կարող են օգտագործել այդ պորտֆելներ է օպտիմալացնել իրենց ռիսկի եւ վերադառնալ ակնկալիքները Տրված հրապարակավ Ծավալ բաժնետոմսերի.

Վերջին թարմացումը՝

Անվտանգությունը որոշվում է նրանով, թե ինչպես են մշակողները հավաքում և փոխանցում ձեր տվյալները։ Տվյալների գաղտնիության և անվտանգության ապահովումը կախված է հավելվածի օգտագործումից, օգտատիրոջ տարիքից և բնակության երկրից։ Այս տեղեկությունները տրամադրվել են մշակողի կողմից և ժամանակի ընթացքում կարող են թարմացվել։

Երրորդ կողմերին տվյալներ չեն փոխանցվում

Իմացեք ավելին, թե ինչպես են մշակողները հայտարարում տվյալների փոխանցման մասին

Հավելվածը տվյալներ չի հավաքում

Իմացեք ավելին, թե ինչպես են մշակողները հայտարարում տվյալների հավաքման մասին

Ինչ նոր բան կա

API version update

Հավելվածի աջակցություն

Մշակողի մասին

Daniel Lawrence Hammon

newtonanalyticsllc@gmail.com

United States

undefined