Financial Calculator

広告が表示されますアプリ内購入あり

3.8star

774 件のレビュー

10万+

ダウンロード

全ユーザー対象

info

このアプリについて

財務計算ツールを使用すると、児童教育、児童結婚などの長期的な財務目標を計画するのに役立ちます。これは、投資期間の終わりに所望の金額を得るために毎月投資する金額を評価するのに役立ちます。 SIP(Systematic Investment Plan)ペイメントの将来価値を計算したり、家ローン、自動車ローンのEMI(Equal Monthly分割金額)を迅速に計算するのに役立ちます。

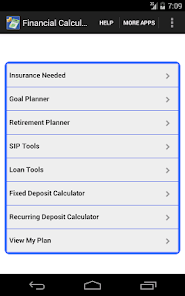

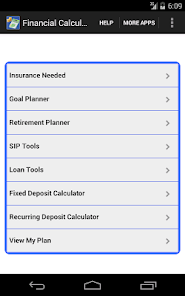

特徴

- ゴールプランナー。

- 退職プランナー。

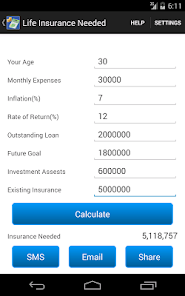

- 必要な保険

- SIPツール - SIP電卓、SIPプランナ、SWP電卓、STP電卓。

- ローンツール - ローン電卓、ローンリファイナンス、ローン比較、フラットインタレストローン、アドバンスEMIオプション付電卓

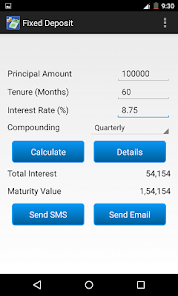

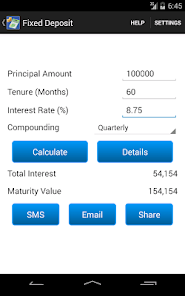

- 固定入金計算機

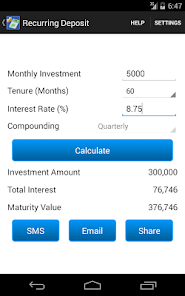

- 定期預金計算機

- 将来価値計算機

- 目標と退職計画の保存

- 私のプランを見る

- 料金計算ツール(インド)

- 2017年度〜20年度、2016年度〜17年度、2015年度〜16年度の所得税計算機(インド)

- 時間価値お金計算機

- プロパティのキャピタルゲイン税計算

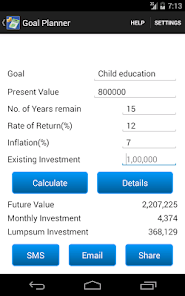

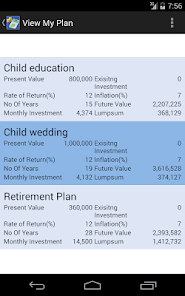

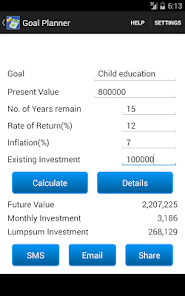

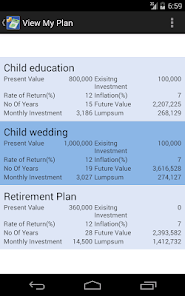

1.目標プランナー

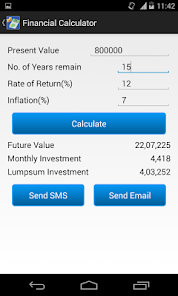

目標プランナーは、児童教育や児童婚などの財務目標を計画するのに役立ちます。目標を達成するために必要な毎月の投資額を計算します。目標の現在価値、年数は残っている、インフレ率、投資収益率を与えることができます。

現在価値:8,000,000

残りの年数:15年

返品率:12%

インフレ率:7%

将来の価値:22,07,225

月間投資:4,418

一括払い:4,03,252

例:今日8,000,000ドルの子供教育を計画したいと仮定します。残りの年数は15年であり、予想されるインフレ率は7%であり、投資から12%の収益が期待されます。その場合の将来価値は22,07,225であり、その将来価値を達成するためには、月額4,418または一括払い4,03,252を投資する必要があります。

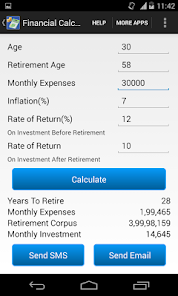

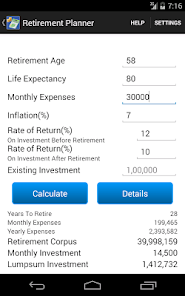

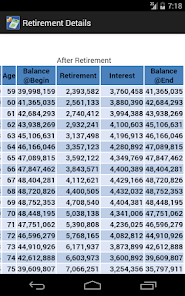

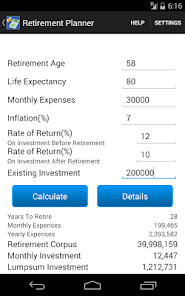

2.退職プランナー

退職プランナーは、退職後の現在のライフスタイルを維持するために退職に必要な金額を決定するのに役立ちます。現在の年齢、退職年齢、現在の月間費用、期待インフレ率、退職前の投資収益率、退職後の投資収益率を与えることができます。

年齢:30

退職年齢:58

毎月の費用:30,000

インフレ率:7%

返品率:15%

退職時の月額費用:1,99,465

退職時の年間費用:23,93,582

退職コーパス:3,99,98,159

月間投資:7,719

例:

あなたが58歳で引退し、80歳まで生きることを期待している30歳の人を考えてみましょう。

あなたの現在の月額家計費(EMI、保険料、教育費などの退職後の経費を除く)を30000とすると、

インフレ率は今後28年間で約7%

あなたは退職前にあなたの投資に15%の利益を期待しています。

退職時には、投資額は10%になると予想しています。

あなたの退職年数は28年間ですので、退職時には退職コーパスを3,99,98,159にする必要がありますので、月額7,719人を節約する必要があります。

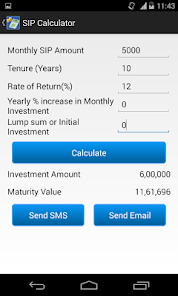

3.体系的な投資計画(SIP)の計算機

SIP計算機は、SIP(Systematic Investment Plan)支払いの将来価値を計算します。銀行や郵便局のミューチュアルファンド、パブリックプロビデントファンド(PPF)、固定デポジット(FD)の月額投資の将来価値を計算するのに役立ちます。

例:月額5,000ルピーのSIPを開始し、投資が12%を返すと予想した場合、10年間で毎年11,50,193が生成されます。

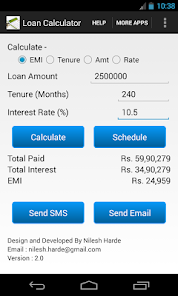

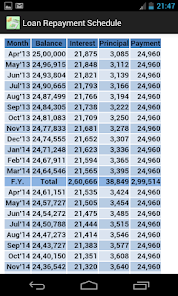

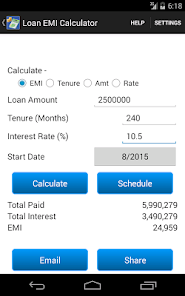

4.ローン電卓

住宅ローン、自動車ローンまたは個人ローンのEMI(月額割賦と同等)を計算します。また、すべての会計年度の終わりに支払われた総利息および元本総額を含むローン返済スケジュールも表示されます。

提案や問題を私のEメールアドレスnilesh.harde@gmail.comに送ってください。またはhttp://www.financialcalculatorsapp.com/をご覧ください。

特徴

- ゴールプランナー。

- 退職プランナー。

- 必要な保険

- SIPツール - SIP電卓、SIPプランナ、SWP電卓、STP電卓。

- ローンツール - ローン電卓、ローンリファイナンス、ローン比較、フラットインタレストローン、アドバンスEMIオプション付電卓

- 固定入金計算機

- 定期預金計算機

- 将来価値計算機

- 目標と退職計画の保存

- 私のプランを見る

- 料金計算ツール(インド)

- 2017年度〜20年度、2016年度〜17年度、2015年度〜16年度の所得税計算機(インド)

- 時間価値お金計算機

- プロパティのキャピタルゲイン税計算

1.目標プランナー

目標プランナーは、児童教育や児童婚などの財務目標を計画するのに役立ちます。目標を達成するために必要な毎月の投資額を計算します。目標の現在価値、年数は残っている、インフレ率、投資収益率を与えることができます。

現在価値:8,000,000

残りの年数:15年

返品率:12%

インフレ率:7%

将来の価値:22,07,225

月間投資:4,418

一括払い:4,03,252

例:今日8,000,000ドルの子供教育を計画したいと仮定します。残りの年数は15年であり、予想されるインフレ率は7%であり、投資から12%の収益が期待されます。その場合の将来価値は22,07,225であり、その将来価値を達成するためには、月額4,418または一括払い4,03,252を投資する必要があります。

2.退職プランナー

退職プランナーは、退職後の現在のライフスタイルを維持するために退職に必要な金額を決定するのに役立ちます。現在の年齢、退職年齢、現在の月間費用、期待インフレ率、退職前の投資収益率、退職後の投資収益率を与えることができます。

年齢:30

退職年齢:58

毎月の費用:30,000

インフレ率:7%

返品率:15%

退職時の月額費用:1,99,465

退職時の年間費用:23,93,582

退職コーパス:3,99,98,159

月間投資:7,719

例:

あなたが58歳で引退し、80歳まで生きることを期待している30歳の人を考えてみましょう。

あなたの現在の月額家計費(EMI、保険料、教育費などの退職後の経費を除く)を30000とすると、

インフレ率は今後28年間で約7%

あなたは退職前にあなたの投資に15%の利益を期待しています。

退職時には、投資額は10%になると予想しています。

あなたの退職年数は28年間ですので、退職時には退職コーパスを3,99,98,159にする必要がありますので、月額7,719人を節約する必要があります。

3.体系的な投資計画(SIP)の計算機

SIP計算機は、SIP(Systematic Investment Plan)支払いの将来価値を計算します。銀行や郵便局のミューチュアルファンド、パブリックプロビデントファンド(PPF)、固定デポジット(FD)の月額投資の将来価値を計算するのに役立ちます。

例:月額5,000ルピーのSIPを開始し、投資が12%を返すと予想した場合、10年間で毎年11,50,193が生成されます。

4.ローン電卓

住宅ローン、自動車ローンまたは個人ローンのEMI(月額割賦と同等)を計算します。また、すべての会計年度の終わりに支払われた総利息および元本総額を含むローン返済スケジュールも表示されます。

提案や問題を私のEメールアドレスnilesh.harde@gmail.comに送ってください。またはhttp://www.financialcalculatorsapp.com/をご覧ください。

最終更新日

データの安全は、デベロッパーによるユーザーデータの収集、共有方法を理解することから始まります。データのプライバシーとセキュリティ対策は、アプリの使用方法、ユーザーの年齢やお住まいの地域によって異なることがあります。この情報はデベロッパーから提供されたもので、更新されることがあります。

第三者と共有されるデータはありません

詳しくは、デベロッパーが共有を申告する方法についての説明をご覧ください

データは収集されません

詳しくは、デベロッパーが収集を申告する方法についての説明をご覧ください

データは送信中に暗号化されます

評価とレビュー

3.8

730 件のレビュー

最新情報

Income Tax Calculator Updated as per Budget FY 23-24

アプリのサポート

デベロッパーについて

Nilesh Harde

nilesh.harde@gmail.com

Bavdhan

Pune, Maharashtra 411021

India

undefined