Planificar para La Jubilación

შეიცავს რეკლამას

5+

ჩამოტვირთვები

ყველა

info

ამ აპის შესახებ

საპენსიო დაგეგმვა მრავალსაფეხურიანი პროცესია, რომელიც დროთა განმავლობაში ვითარდება. კომფორტული, უსაფრთხო და სახალისო პენსიაზე გასვლისთვის, თქვენ უნდა შექმნათ ფინანსური ბალიში, რომელიც დააფინანსებს ყველაფერს. სახალისო ნაწილი არის ის, თუ რატომ არის აზრი, რომ ყურადღება მიაქციოთ სერიოზულ და, შესაძლოა, მოსაწყენ ნაწილს: დაგეგმოთ, როგორ მიხვალთ იქ.

ათწლეულების მუშაობისა და დაზოგვის შემდეგ, საბოლოოდ შეგიძლიათ ნახოთ პენსიაზე გასვლა ჰორიზონტზე. მაგრამ ახლა სანაპიროზე დრო არ არის. თუ თქვენ აპირებთ პენსიაზე გასვლას მომდევნო 10 წლის განმავლობაში, გაითვალისწინეთ ამ ნაბიჯების გადადგმა დღეს, რათა დაგეხმაროთ მცდელობებში, რომ გქონდეთ ის, რაც გჭირდებათ კომფორტული საპენსიო ცხოვრების წესით. თქვენი შემოსავლის წყაროების შესწავლა დაგეგმილი საპენსიო თარიღის წინ, გაძლევს დროს საჭირო კორექტირების შესასრულებლად.

საპენსიო დაგეგმვა იწყება თქვენი საპენსიო მიზნების ფიქრით და რამდენი დრო გაქვთ მათ მისაღწევად. შემდეგი, თქვენ უნდა გაითვალისწინოთ საპენსიო ანგარიშების ტიპები, რომლებიც დაგეხმარებათ ფულის მოზიდვაში თქვენი მომავლის დასაფინანსებლად. როგორც თქვენ დაზოგავთ ამ ფულს, თქვენ უნდა დააბანდოთ ის, რომ ის გაიზარდოს.

დაგეგმვის ბოლო ნაწილი არის გადასახადები: თუ წლების განმავლობაში იღებდით საგადასახადო გამოქვითვას იმ ფულისთვის, რომელიც შეიტანეთ თქვენს საპენსიო ანგარიშებზე, მაშინ თქვენ გელით მნიშვნელოვანი საგადასახადო გადასახადი, როდესაც დაიწყებთ ამ დანაზოგის ამოღებას. არსებობს გზები, რომ მინიმუმამდე დაიყვანოთ საპენსიო გადასახადის გავლენა მომავლისთვის დაზოგვისას და გააგრძელოთ პროცესი, როდესაც ეს დღე დადგება და თქვენ შეწყვეტთ მუშაობას.

გარეგნულად, საპენსიო დაგეგმვა წლების განმავლობაში დიდად არ შეცვლილა. მუშაობ, ზოგავ და მერე პენსიაზე გადიხარ. მაგრამ მიუხედავად იმისა, რომ მექანიკა შეიძლება იგივე იყოს, დღევანდელი შემნახველები აწყდებიან გარკვეულ გამოწვევებს, რომლებზეც წინა თაობებს არ სჭირდებოდათ ფიქრი.

პირველ რიგში, სიცოცხლის ხანგრძლივობა უფრო გრძელია, რაც ნიშნავს, რომ დაგჭირდებათ თქვენი ფული, რომ უფრო დიდხანს გაგრძელდეს, შესაძლოა 90 წლამდე. ობლიგაციების შემოსავალი ასევე გაცილებით დაბალია, ვიდრე ადრე იყო, რაც ნიშნავს, რომ თქვენ არ შეგიძლიათ შეიძინოთ ფიქსირებული შემოსავლის მქონე ინსტრუმენტები და მიიღოთ ორნიშნა ანაზღაურება.

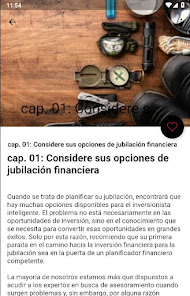

საპენსიო დაგეგმვა ნიშნავს დღეს მომზადებას თქვენი მომავალი ცხოვრებისთვის, რათა დამოუკიდებლად გააგრძელოთ ყველა თქვენი მიზნისა და ოცნების მიღწევა. ეს მოიცავს თქვენი საპენსიო მიზნების დასახვას, საჭირო თანხის ოდენობის შეფასებას და თქვენი საპენსიო დანაზოგის შესაქმნელად ინვესტიციებს.

თითოეული საპენსიო გეგმა უნიკალურია. ყოველივე ამის შემდეგ, შეიძლება გქონდეთ ძალიან კონკრეტული იდეები იმის შესახებ, თუ როგორ გსურთ გაატაროთ თქვენი საპენსიო ცხოვრება. ამიტომ მნიშვნელოვანია გქონდეთ გეგმა, რომელიც შემუშავებულია სპეციალურად თქვენი ინდივიდუალური საჭიროებების დასაკმაყოფილებლად.

პენსიაზე გასვლა განსხვავებული იქნება თითოეული ჩვენგანისთვის. ადამიანმა შეიძლება იპოვა თავისი ცხოვრებისეული ვნება და გეგმავს მუშაობას სიკვდილამდე. სხვა ადამიანს შეიძლება სურდეს პენსიაზე გასვლა რაც შეიძლება მალე და არასოდეს იმუშაოს სხვა დღეს. იმავე ადამიანს შეიძლება სურდეს იცხოვროს მდიდრული ცხოვრების წესით, რომელიც მოიცავს მოგზაურობას და დასასვენებელ სახლებს, ხოლო თქვენს მეზობელს შეიძლება ოცნებობდეს ტყეში სალონში გადასვლაზე და სიკვდილამდე უბრალო ცხოვრებაზე.

ფინანსური დამოუკიდებლობის მოპოვებისას, თქვენ იწყებთ ყველა ხარჯის დაგეგმვას, ყოველდღიური ხარჯებიდან მთავარ ეტაპებამდე. თქვენი ცხოვრების ერთ-ერთი პერიოდი, რომლისთვისაც ფინანსურად უნდა მოემზადოთ, არის პენსიაზე გასვლა. არსებითად, საპენსიო დაგეგმვა გულისხმობს ნაბიჯების გადადგმას რაც შეიძლება მალე, რათა უზრუნველყოთ ფინანსურად უზრუნველყოფილი სიბერე. ამ მიზნით, თქვენ შეგიძლიათ განახორციელოთ ინვესტიციები, შექმნათ დანაზოგი, შეიძინოთ პოლიტიკა და ა.შ. საქმე იმაშია, რომ შეაფასოთ თქვენი საპენსიო მიზნები და მიიღოთ ფინანსური გადაწყვეტილებები, რომლებიც დაგეხმარებათ ამ მოთხოვნების შესრულებაში სტრესის გარეშე.

მიუხედავად იმისა, ახლახან დაიწყეთ თქვენი კარიერა თუ პენსიაზე გასვლას უახლოვდებით, მნიშვნელოვანია დაგეგმვა ადრეულ ეტაპზე დაიწყოთ.

ათწლეულების მუშაობისა და დაზოგვის შემდეგ, საბოლოოდ შეგიძლიათ ნახოთ პენსიაზე გასვლა ჰორიზონტზე. მაგრამ ახლა სანაპიროზე დრო არ არის. თუ თქვენ აპირებთ პენსიაზე გასვლას მომდევნო 10 წლის განმავლობაში, გაითვალისწინეთ ამ ნაბიჯების გადადგმა დღეს, რათა დაგეხმაროთ მცდელობებში, რომ გქონდეთ ის, რაც გჭირდებათ კომფორტული საპენსიო ცხოვრების წესით. თქვენი შემოსავლის წყაროების შესწავლა დაგეგმილი საპენსიო თარიღის წინ, გაძლევს დროს საჭირო კორექტირების შესასრულებლად.

საპენსიო დაგეგმვა იწყება თქვენი საპენსიო მიზნების ფიქრით და რამდენი დრო გაქვთ მათ მისაღწევად. შემდეგი, თქვენ უნდა გაითვალისწინოთ საპენსიო ანგარიშების ტიპები, რომლებიც დაგეხმარებათ ფულის მოზიდვაში თქვენი მომავლის დასაფინანსებლად. როგორც თქვენ დაზოგავთ ამ ფულს, თქვენ უნდა დააბანდოთ ის, რომ ის გაიზარდოს.

დაგეგმვის ბოლო ნაწილი არის გადასახადები: თუ წლების განმავლობაში იღებდით საგადასახადო გამოქვითვას იმ ფულისთვის, რომელიც შეიტანეთ თქვენს საპენსიო ანგარიშებზე, მაშინ თქვენ გელით მნიშვნელოვანი საგადასახადო გადასახადი, როდესაც დაიწყებთ ამ დანაზოგის ამოღებას. არსებობს გზები, რომ მინიმუმამდე დაიყვანოთ საპენსიო გადასახადის გავლენა მომავლისთვის დაზოგვისას და გააგრძელოთ პროცესი, როდესაც ეს დღე დადგება და თქვენ შეწყვეტთ მუშაობას.

გარეგნულად, საპენსიო დაგეგმვა წლების განმავლობაში დიდად არ შეცვლილა. მუშაობ, ზოგავ და მერე პენსიაზე გადიხარ. მაგრამ მიუხედავად იმისა, რომ მექანიკა შეიძლება იგივე იყოს, დღევანდელი შემნახველები აწყდებიან გარკვეულ გამოწვევებს, რომლებზეც წინა თაობებს არ სჭირდებოდათ ფიქრი.

პირველ რიგში, სიცოცხლის ხანგრძლივობა უფრო გრძელია, რაც ნიშნავს, რომ დაგჭირდებათ თქვენი ფული, რომ უფრო დიდხანს გაგრძელდეს, შესაძლოა 90 წლამდე. ობლიგაციების შემოსავალი ასევე გაცილებით დაბალია, ვიდრე ადრე იყო, რაც ნიშნავს, რომ თქვენ არ შეგიძლიათ შეიძინოთ ფიქსირებული შემოსავლის მქონე ინსტრუმენტები და მიიღოთ ორნიშნა ანაზღაურება.

საპენსიო დაგეგმვა ნიშნავს დღეს მომზადებას თქვენი მომავალი ცხოვრებისთვის, რათა დამოუკიდებლად გააგრძელოთ ყველა თქვენი მიზნისა და ოცნების მიღწევა. ეს მოიცავს თქვენი საპენსიო მიზნების დასახვას, საჭირო თანხის ოდენობის შეფასებას და თქვენი საპენსიო დანაზოგის შესაქმნელად ინვესტიციებს.

თითოეული საპენსიო გეგმა უნიკალურია. ყოველივე ამის შემდეგ, შეიძლება გქონდეთ ძალიან კონკრეტული იდეები იმის შესახებ, თუ როგორ გსურთ გაატაროთ თქვენი საპენსიო ცხოვრება. ამიტომ მნიშვნელოვანია გქონდეთ გეგმა, რომელიც შემუშავებულია სპეციალურად თქვენი ინდივიდუალური საჭიროებების დასაკმაყოფილებლად.

პენსიაზე გასვლა განსხვავებული იქნება თითოეული ჩვენგანისთვის. ადამიანმა შეიძლება იპოვა თავისი ცხოვრებისეული ვნება და გეგმავს მუშაობას სიკვდილამდე. სხვა ადამიანს შეიძლება სურდეს პენსიაზე გასვლა რაც შეიძლება მალე და არასოდეს იმუშაოს სხვა დღეს. იმავე ადამიანს შეიძლება სურდეს იცხოვროს მდიდრული ცხოვრების წესით, რომელიც მოიცავს მოგზაურობას და დასასვენებელ სახლებს, ხოლო თქვენს მეზობელს შეიძლება ოცნებობდეს ტყეში სალონში გადასვლაზე და სიკვდილამდე უბრალო ცხოვრებაზე.

ფინანსური დამოუკიდებლობის მოპოვებისას, თქვენ იწყებთ ყველა ხარჯის დაგეგმვას, ყოველდღიური ხარჯებიდან მთავარ ეტაპებამდე. თქვენი ცხოვრების ერთ-ერთი პერიოდი, რომლისთვისაც ფინანსურად უნდა მოემზადოთ, არის პენსიაზე გასვლა. არსებითად, საპენსიო დაგეგმვა გულისხმობს ნაბიჯების გადადგმას რაც შეიძლება მალე, რათა უზრუნველყოთ ფინანსურად უზრუნველყოფილი სიბერე. ამ მიზნით, თქვენ შეგიძლიათ განახორციელოთ ინვესტიციები, შექმნათ დანაზოგი, შეიძინოთ პოლიტიკა და ა.შ. საქმე იმაშია, რომ შეაფასოთ თქვენი საპენსიო მიზნები და მიიღოთ ფინანსური გადაწყვეტილებები, რომლებიც დაგეხმარებათ ამ მოთხოვნების შესრულებაში სტრესის გარეშე.

მიუხედავად იმისა, ახლახან დაიწყეთ თქვენი კარიერა თუ პენსიაზე გასვლას უახლოვდებით, მნიშვნელოვანია დაგეგმვა ადრეულ ეტაპზე დაიწყოთ.

განახლდა:

უსაფრთხოება იწყება დეველოპერების მიერ თქვენი მონაცემების შეგროვებისა და გაზიარების წესების გაცნობით. მონაცემთა კონფიდენციალურობისა და უსაფრთხოების პრაქტიკები შეიძლება განსხვავდებოდეს თქვენი აპის ვერსიის, გამოყენების, რეგიონის და ასაკის მიხედვით. ეს ინფორმაცია მოწოდებულია დეველოპერის მიერ და შეიძლება დროთა განმავლობაში განახლდეს.

მონაცემები არ ზიარდება მესამე მხარეებთან

შეიტყვეთ მეტი დეველოპერების მიერ პუბლიკაციების გამოქვეყნების შესახებ

მონაცემები შეგროვებული არ არის

შეიტყვეთ მეტი დეველოპერების მიერ კოლექციის გამოქვეყნების შესახებ

მონაცემები დაშიფრულია ტრანზიტის პროცესში

მონაცემები ვერ წაიშლება

რა არის ახალი

preparación para la lista de verificación de jubilación

¿Cómo prepararse para la jubilación a los 60 años?

Cómo prepararse emocionalmente para la jubilación

Cómo prepararse para la jubilación a los 50

guía de planificación de jubilación

lista de verificación previa a la jubilación

Cómo prepararse para la jubilación financieramente

calculadora de planes de jubilación

¿Cómo prepararse para la jubilación a los 60 años?

Cómo prepararse emocionalmente para la jubilación

Cómo prepararse para la jubilación a los 50

guía de planificación de jubilación

lista de verificación previa a la jubilación

Cómo prepararse para la jubilación financieramente

calculadora de planes de jubilación

აპის მხარდაჭერა

დეველოპერის შესახებ

Akila

saiakilaapp@gmail.com

India

undefined