Calculadora Critério de Kelly

ປະກອບມີໂຄສະນາ

100+

ດາວໂຫຼດ

ທຸກຄົນ

info

ກ່ຽວກັບແອັບນີ້

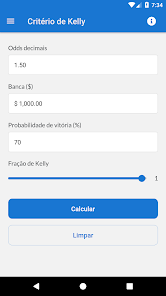

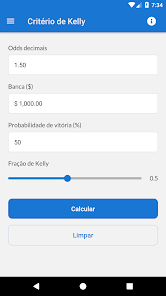

ເຄື່ອງມືການຄິດໄລ່ການພະນັນນີ້ສະຫນັບສະຫນູນຄວາມຫຼາກຫຼາຍຂອງຮູບແບບບໍ່ລົງຮອຍການພະນັນ, ລວມທັງເສດສ່ວນ, ທົດສະນິຍົມ, ແລະບໍ່ລົງຮອຍກັນອາເມລິກາ. ນອກຈາກນັ້ນ, ມັນຊ່ວຍໃຫ້ທ່ານສາມາດປັບອັດຕາສ່ວນສ່ວນຮ້ອຍ Kelly Criterion ເພື່ອໃຊ້ວິທີການທີ່ລະມັດລະວັງຫຼາຍຕໍ່ຍຸດທະສາດການພະນັນຂອງທ່ານ.

Kelly Criterion, ພັດທະນາໂດຍນັກວິທະຍາສາດ ແລະນັກຄົ້ນຄວ້າ John L. Kelly Jr. ໃນຊຸມປີ 1950, ເປັນສູດຄະນິດສາດທີ່ໃຊ້ເພື່ອເພີ່ມປະສິດທິພາບການຈັດການການເດີມພັນ ຫຼື ການລົງທຶນ. ຍຸດທະສາດນີ້ມີຈຸດປະສົງເພື່ອເພີ່ມການເຕີບໂຕຂອງທຶນໂດຍການກໍານົດສ່ວນທີ່ເຫມາະສົມຂອງຍອດເງິນທີ່ມີຢູ່ເພື່ອວາງເດີມພັນໂດຍອີງໃສ່ຄວາມເປັນໄປໄດ້ຂອງຄວາມສໍາເລັດສໍາລັບການເດີມພັນທີ່ກໍານົດ.

Kelly Criterion ຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງໃນດ້ານການເງິນ, ການພະນັນແລະຂົງເຂດອື່ນໆທີ່ການຈັດສັນຊັບພະຍາກອນຢ່າງມີປະສິດທິພາບແມ່ນສໍາຄັນ, ສະຫນອງວິທີການທີ່ມີລະບົບແລະມີລະບຽບວິໄນໃນການຄຸ້ມຄອງຄວາມສ່ຽງແລະເພີ່ມຜົນຕອບແທນໃນໄລຍະເວລາ.

ເຄື່ອງມືການຄິດໄລ່ການພະນັນນີ້ສະຫນັບສະຫນູນຄວາມຫຼາກຫຼາຍຂອງຮູບແບບບໍ່ລົງຮອຍການພະນັນ, ລວມທັງເສດສ່ວນ, ທົດສະນິຍົມ, ອາເມລິກາແລະບໍ່ລົງຮອຍກັນໂດຍທາງອ້ອມ. ນອກຈາກນັ້ນ, ມັນຊ່ວຍໃຫ້ທ່ານສາມາດປັບອັດຕາສ່ວນສ່ວນຮ້ອຍ Kelly Criterion ເພື່ອໃຊ້ວິທີການທີ່ລະມັດລະວັງຫຼາຍຕໍ່ຍຸດທະສາດການພະນັນຂອງທ່ານ.

ປະກາດກົດໝາຍ:

ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະສັງເກດວ່າເຖິງວ່າຈະມີຄວາມພະຍາຍາມທັງຫມົດເພື່ອຮັບປະກັນຄວາມຖືກຕ້ອງຂອງຜົນໄດ້ຮັບທີ່ສະຫນອງໃຫ້ໂດຍຄໍາຮ້ອງສະຫມັກນີ້, ມັນເປັນຄວາມຮັບຜິດຊອບຂອງທ່ານທີ່ຈະກວດສອບຈໍານວນເດີມພັນຢ່າງລະອຽດກ່ອນທີ່ຈະສົ່ງໃຫ້ເຂົາເຈົ້າກັບ bookmaker ໃດ.

Kelly Criterion, ພັດທະນາໂດຍນັກວິທະຍາສາດ ແລະນັກຄົ້ນຄວ້າ John L. Kelly Jr. ໃນຊຸມປີ 1950, ເປັນສູດຄະນິດສາດທີ່ໃຊ້ເພື່ອເພີ່ມປະສິດທິພາບການຈັດການການເດີມພັນ ຫຼື ການລົງທຶນ. ຍຸດທະສາດນີ້ມີຈຸດປະສົງເພື່ອເພີ່ມການເຕີບໂຕຂອງທຶນໂດຍການກໍານົດສ່ວນທີ່ເຫມາະສົມຂອງຍອດເງິນທີ່ມີຢູ່ເພື່ອວາງເດີມພັນໂດຍອີງໃສ່ຄວາມເປັນໄປໄດ້ຂອງຄວາມສໍາເລັດສໍາລັບການເດີມພັນທີ່ກໍານົດ.

Kelly Criterion ຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງໃນດ້ານການເງິນ, ການພະນັນແລະຂົງເຂດອື່ນໆທີ່ການຈັດສັນຊັບພະຍາກອນຢ່າງມີປະສິດທິພາບແມ່ນສໍາຄັນ, ສະຫນອງວິທີການທີ່ມີລະບົບແລະມີລະບຽບວິໄນໃນການຄຸ້ມຄອງຄວາມສ່ຽງແລະເພີ່ມຜົນຕອບແທນໃນໄລຍະເວລາ.

ເຄື່ອງມືການຄິດໄລ່ການພະນັນນີ້ສະຫນັບສະຫນູນຄວາມຫຼາກຫຼາຍຂອງຮູບແບບບໍ່ລົງຮອຍການພະນັນ, ລວມທັງເສດສ່ວນ, ທົດສະນິຍົມ, ອາເມລິກາແລະບໍ່ລົງຮອຍກັນໂດຍທາງອ້ອມ. ນອກຈາກນັ້ນ, ມັນຊ່ວຍໃຫ້ທ່ານສາມາດປັບອັດຕາສ່ວນສ່ວນຮ້ອຍ Kelly Criterion ເພື່ອໃຊ້ວິທີການທີ່ລະມັດລະວັງຫຼາຍຕໍ່ຍຸດທະສາດການພະນັນຂອງທ່ານ.

ປະກາດກົດໝາຍ:

ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະສັງເກດວ່າເຖິງວ່າຈະມີຄວາມພະຍາຍາມທັງຫມົດເພື່ອຮັບປະກັນຄວາມຖືກຕ້ອງຂອງຜົນໄດ້ຮັບທີ່ສະຫນອງໃຫ້ໂດຍຄໍາຮ້ອງສະຫມັກນີ້, ມັນເປັນຄວາມຮັບຜິດຊອບຂອງທ່ານທີ່ຈະກວດສອບຈໍານວນເດີມພັນຢ່າງລະອຽດກ່ອນທີ່ຈະສົ່ງໃຫ້ເຂົາເຈົ້າກັບ bookmaker ໃດ.

ອັບເດດແລ້ວເມື່ອ

ຄວາມປອດໄພເລີ່ມດ້ວຍການເຂົ້າໃຈວ່ານັກພັດທະນາເກັບກຳ ແລະ ແບ່ງປັນຂໍ້ມູນຂອງທ່ານແນວໃດ. ວິທີປະຕິບັດກ່ຽວກັບຄວາມເປັນສ່ວນຕົວ ແລະ ຄວາມປອດໄພຂອງຂໍ້ມູນອາດຈະແຕກຕ່າງກັນອີງຕາມການນຳໃຊ້, ພາກພື້ນ ແລະ ອາຍຸຂອງທ່ານ. ນັກພັດທະນາໃຫ້ຂໍ້ມູນນີ້ ແລະ ອາດຈະອັບເດດມັນເມື່ອເວລາຜ່ານໄປ.

ບໍ່ໄດ້ໄດ້ແບ່ງປັນຂໍ້ມູນກັບພາກສ່ວນທີສາມ

ສຶກສາເພີ່ມເຕີມ ກ່ຽວກັບວ່ານັກພັດທະນາປະກາດການແບ່ງປັນຂໍ້ມູນແນວໃດ

ບໍ່ໄດ້ເກັບກຳຂໍ້ມູນ

ສຶກສາເພີ່ມເຕີມ ກ່ຽວກັບວ່ານັກພັດທະນາປະກາດການເກັບກຳຂໍ້ມູນແນວໃດ

ລະບົບຈະເຂົ້າລະຫັດຂໍ້ມູນໃນຂະນະສົ່ງ

ມີຫຍັງໃໝ່

- Otimização do app