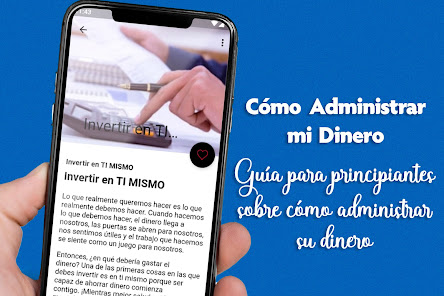

Cómo Administrar mi Dinero

ປະກອບມີໂຄສະນາ

10+

ດາວໂຫຼດ

ທຸກຄົນ

info

ກ່ຽວກັບແອັບນີ້

ການຈັດການເງິນເປັນທັກສະຊີວິດທີ່ສຳຄັນທີ່ທຸກຄົນຄວນຮຽນຮູ້. ການຄຸ້ມຄອງເງິນທີ່ມີປະສິດທິພາບສາມາດຊ່ວຍທ່ານບັນລຸຄວາມຫມັ້ນຄົງທາງດ້ານການເງິນ, ຫຼຸດຜ່ອນຄວາມກົດດັນ, ແລະບັນລຸເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວຂອງທ່ານ. ໃນບົດຄວາມນີ້, ພວກເຮົາຈະປຶກສາຫາລືບາງຄໍາແນະນໍາກ່ຽວກັບວິທີການຄວບຄຸມການເງິນຂອງທ່ານ.

ງົບປະມານເປັນເຄື່ອງມືທີ່ສໍາຄັນສໍາລັບການຄຸ້ມຄອງການເງິນຂອງທ່ານ. ມັນຊ່ວຍໃຫ້ທ່ານຕິດຕາມລາຍໄດ້ແລະຄ່າໃຊ້ຈ່າຍຂອງທ່ານ, ແລະຊ່ວຍໃຫ້ທ່ານສາມາດກໍານົດພື້ນທີ່ທີ່ທ່ານສາມາດຫຼຸດຜ່ອນການໃຊ້ຈ່າຍຂອງທ່ານ.

ເພື່ອສ້າງງົບປະມານ, ເລີ່ມຕົ້ນໂດຍລາຍຊື່ແຫຼ່ງລາຍຮັບທັງຫມົດຂອງທ່ານ, ລວມທັງເງິນເດືອນ, ການລົງທຶນ, ແລະແຫຼ່ງລາຍຮັບອື່ນໆ. ຈາກນັ້ນ, ໃຫ້ບອກລາຍຈ່າຍທັງໝົດຂອງເຈົ້າ, ລວມທັງຄ່າໃຊ້ຈ່າຍຄົງທີ່ເຊັ່ນ: ຄ່າເຊົ່າ ຫຼືຄ່າຈໍານອງ, ຄ່າສາທາລະນູປະໂພກ, ແລະເຄື່ອງໃຊ້ສອຍ, ລວມທັງຄ່າໃຊ້ຈ່າຍທີ່ປ່ຽນແປງໄດ້ເຊັ່ນ: ການກິນເຂົ້ານອກບ້ານ ແລະບັນເທີງ.

ເມື່ອທ່ານມີຮູບພາບທີ່ຊັດເຈນຂອງລາຍຮັບແລະຄ່າໃຊ້ຈ່າຍຂອງທ່ານ, ຈັດສັນເງິນຂອງທ່ານຕາມຄວາມເຫມາະສົມ. ໃຫ້ແນ່ໃຈວ່າຈັດລໍາດັບຄວາມສໍາຄັນຂອງຄ່າໃຊ້ຈ່າຍທີ່ສໍາຄັນເຊັ່ນ: ຄ່າເຊົ່າແລະສິ່ງອໍານວຍຄວາມສະດວກ, ແລະຈັດສັນເງິນຈໍານວນຫນຶ່ງໄປສູ່ການປະຫຍັດແລະການຊໍາລະຫນີ້ສິນ.

ການຕິດຕາມການໃຊ້ຈ່າຍຂອງທ່ານແມ່ນເປັນບາດກ້າວທີ່ສໍາຄັນໃນການຄຸ້ມຄອງການເງິນຂອງທ່ານ. ມັນຊ່ວຍໃຫ້ທ່ານກໍານົດພື້ນທີ່ທີ່ທ່ານອາດຈະໃຊ້ຈ່າຍເກີນແລະຊ່ວຍໃຫ້ທ່ານສາມາດປັບຕົວງົບປະມານຂອງທ່ານໄດ້.

ເພື່ອຮັກສາການຕິດຕາມການໃຊ້ຈ່າຍຂອງທ່ານ, ເລີ່ມຕົ້ນໂດຍການຕິດຕາມການໃຊ້ຈ່າຍທັງຫມົດຂອງທ່ານ. ທ່ານສາມາດໃຊ້ແອັບງົບປະມານ ຫຼືສະເປຣດຊີດເພື່ອຕິດຕາມການໃຊ້ຈ່າຍຂອງທ່ານໄດ້.

ທົບທວນການໃຊ້ຈ່າຍຂອງທ່ານຢ່າງເປັນປົກກະຕິແລະກໍານົດພື້ນທີ່ທີ່ທ່ານສາມາດຕັດຄືນໄດ້. ຕົວຢ່າງ, ຖ້າເຈົ້າພົບວ່າເຈົ້າໃຊ້ເງິນຫຼາຍເກີນໄປໄປກິນເຂົ້ານອກບ້ານ, ໃຫ້ພິຈາລະນາເຮັດອາຫານໃຫ້ຫຼາຍຂຶ້ນຢູ່ເຮືອນ.

ການມີກອງທຶນສຸກເສີນສາມາດຊ່ວຍໃຫ້ທ່ານຫຼີກເວັ້ນຄວາມກົດດັນທາງດ້ານການເງິນແລະກຽມພ້ອມສໍາລັບຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ຄາດຄິດ. ໂດຍວິທີທາງການ, ກອງທຶນສຸກເສີນຂອງທ່ານຄວນຈະກວມເອົາຢ່າງຫນ້ອຍສາມຫາຫົກເດືອນຂອງຄ່າໃຊ້ຈ່າຍດໍາລົງຊີວິດ.

ເພື່ອສ້າງກອງທຶນສຸກເສີນ, ເລີ່ມຕົ້ນໂດຍການຕັ້ງເປົ້າຫມາຍເງິນຝາກປະຢັດ. ລະບຸວ່າເຈົ້າຕ້ອງການເງິນຫຼາຍປານໃດເພື່ອປະຢັດຄ່າໃຊ້ຈ່າຍໃນການດໍາລົງຊີວິດຂອງເຈົ້າເປັນເວລາສາມຫາຫົກເດືອນ. ຫຼັງຈາກນັ້ນ, ຈັດສັນເງິນຈໍານວນຫນຶ່ງຈາກງົບປະມານຂອງທ່ານໃຫ້ກັບກອງທຶນສຸກເສີນຂອງທ່ານໃນແຕ່ລະເດືອນ.

ໃຫ້ແນ່ໃຈວ່າຈະຮັກສາກອງທຶນສຸກເສີນຂອງທ່ານໃນບັນຊີເງິນຝາກປະຢັດແຍກຕ່າງຫາກ, ດັ່ງນັ້ນທ່ານບໍ່ໄດ້ໃຊ້ເງິນໂດຍບັງເອີນໃນຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ແມ່ນສຸກເສີນ.

ຫນີ້ສິນສາມາດເປັນແຫຼ່ງຄວາມກົດດັນທາງດ້ານການເງິນທີ່ສໍາຄັນ, ດັ່ງນັ້ນການຊໍາລະຫນີ້ຄວນຈະເປັນບູລິມະສິດໃນແຜນການທາງດ້ານການເງິນຂອງທ່ານ. ເລີ່ມຕົ້ນດ້ວຍລາຍຊື່ໜີ້ສິນທັງໝົດຂອງເຈົ້າ, ລວມທັງໜີ້ບັດເຄຣດິດ, ເງິນກູ້ນັກຮຽນ, ແລະເງິນກູ້ລົດ.

ສຸມໃສ່ການຊໍາລະຫນີ້ສິນທີ່ມີດອກເບ້ຍສູງກ່ອນ, ເພາະວ່ານີ້ຈະຊ່ວຍໃຫ້ທ່ານປະຫຍັດເງິນໃນຄ່າດອກເບ້ຍ. ພິຈາລະນານໍາໃຊ້ວິທີການຫນີ້ສິນ snowball, ບ່ອນທີ່ທ່ານສຸມໃສ່ການຊໍາລະຫນີ້ສິນນ້ອຍທີ່ສຸດກ່ອນ, ແລະຫຼັງຈາກນັ້ນຍ້າຍໄປເປັນຫນີ້ສິນຂະຫນາດນ້ອຍສຸດຕໍ່ໄປ.

ການດໍາລົງຊີວິດຢູ່ໃນວິທີການຂອງທ່ານເປັນສິ່ງຈໍາເປັນສໍາລັບຄວາມຫມັ້ນຄົງທາງດ້ານການເງິນ. ມັນຫມາຍຄວາມວ່າໃຊ້ພຽງແຕ່ສິ່ງທີ່ເຈົ້າສາມາດຈ່າຍໄດ້ແລະຫຼີກເວັ້ນການຫນີ້ສິນທີ່ບໍ່ຈໍາເປັນ.

ເພື່ອດໍາລົງຊີວິດຢູ່ໃນວິທີການຂອງທ່ານ, ເລີ່ມຕົ້ນໂດຍການຈັດລໍາດັບຄວາມສໍາຄັນຂອງຄ່າໃຊ້ຈ່າຍທີ່ສໍາຄັນຂອງທ່ານເຊັ່ນ: ຄ່າເຊົ່າ, ຄ່າສາທາລະນູປະໂພກ, ແລະອາຫານ. ຈາກນັ້ນຈັດແບ່ງເງິນຈຳນວນໜຶ່ງໃຫ້ແກ່ການຝາກປະຢັດ ແລະ ການຊຳລະໜີ້ສິນ. ຫຼີກເວັ້ນການໃຊ້ບັດເຄຣດິດສໍາລັບການຊື້ທີ່ບໍ່ຈໍາເປັນ, ເພາະວ່ານີ້ສາມາດນໍາໄປສູ່ການຫນີ້ສິນແລະຄວາມກົດດັນທາງດ້ານການເງິນ.

ການວາງແຜນສໍາລັບອະນາຄົດແມ່ນສ່ວນຫນຶ່ງທີ່ສໍາຄັນຂອງການຄຸ້ມຄອງທາງດ້ານການເງິນ. ມັນກ່ຽວຂ້ອງກັບການກໍານົດເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວແລະການສ້າງແຜນການເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານັ້ນ.

ເລີ່ມຕົ້ນໂດຍການກໍານົດເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວຂອງທ່ານ, ເຊັ່ນ: ການຊື້ເຮືອນຫຼືເງິນຝາກປະຢັດສໍາລັບການບໍານານ. ຫຼັງຈາກນັ້ນ, ສ້າງແຜນການເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານີ້. ພິຈາລະນາການປະຊຸມກັບຜູ້ວາງແຜນການເງິນເພື່ອຊ່ວຍເຈົ້າສ້າງແຜນການເງິນທີ່ສອດຄ່ອງກັບເປົ້າໝາຍຂອງເຈົ້າ.

ການລົງທຶນສາມາດເປັນວິທີທີ່ມີປະສິດທິຜົນໃນການສ້າງຄວາມຮັ່ງມີແລະບັນລຸເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວຂອງທ່ານ.

ງົບປະມານເປັນເຄື່ອງມືທີ່ສໍາຄັນສໍາລັບການຄຸ້ມຄອງການເງິນຂອງທ່ານ. ມັນຊ່ວຍໃຫ້ທ່ານຕິດຕາມລາຍໄດ້ແລະຄ່າໃຊ້ຈ່າຍຂອງທ່ານ, ແລະຊ່ວຍໃຫ້ທ່ານສາມາດກໍານົດພື້ນທີ່ທີ່ທ່ານສາມາດຫຼຸດຜ່ອນການໃຊ້ຈ່າຍຂອງທ່ານ.

ເພື່ອສ້າງງົບປະມານ, ເລີ່ມຕົ້ນໂດຍລາຍຊື່ແຫຼ່ງລາຍຮັບທັງຫມົດຂອງທ່ານ, ລວມທັງເງິນເດືອນ, ການລົງທຶນ, ແລະແຫຼ່ງລາຍຮັບອື່ນໆ. ຈາກນັ້ນ, ໃຫ້ບອກລາຍຈ່າຍທັງໝົດຂອງເຈົ້າ, ລວມທັງຄ່າໃຊ້ຈ່າຍຄົງທີ່ເຊັ່ນ: ຄ່າເຊົ່າ ຫຼືຄ່າຈໍານອງ, ຄ່າສາທາລະນູປະໂພກ, ແລະເຄື່ອງໃຊ້ສອຍ, ລວມທັງຄ່າໃຊ້ຈ່າຍທີ່ປ່ຽນແປງໄດ້ເຊັ່ນ: ການກິນເຂົ້ານອກບ້ານ ແລະບັນເທີງ.

ເມື່ອທ່ານມີຮູບພາບທີ່ຊັດເຈນຂອງລາຍຮັບແລະຄ່າໃຊ້ຈ່າຍຂອງທ່ານ, ຈັດສັນເງິນຂອງທ່ານຕາມຄວາມເຫມາະສົມ. ໃຫ້ແນ່ໃຈວ່າຈັດລໍາດັບຄວາມສໍາຄັນຂອງຄ່າໃຊ້ຈ່າຍທີ່ສໍາຄັນເຊັ່ນ: ຄ່າເຊົ່າແລະສິ່ງອໍານວຍຄວາມສະດວກ, ແລະຈັດສັນເງິນຈໍານວນຫນຶ່ງໄປສູ່ການປະຫຍັດແລະການຊໍາລະຫນີ້ສິນ.

ການຕິດຕາມການໃຊ້ຈ່າຍຂອງທ່ານແມ່ນເປັນບາດກ້າວທີ່ສໍາຄັນໃນການຄຸ້ມຄອງການເງິນຂອງທ່ານ. ມັນຊ່ວຍໃຫ້ທ່ານກໍານົດພື້ນທີ່ທີ່ທ່ານອາດຈະໃຊ້ຈ່າຍເກີນແລະຊ່ວຍໃຫ້ທ່ານສາມາດປັບຕົວງົບປະມານຂອງທ່ານໄດ້.

ເພື່ອຮັກສາການຕິດຕາມການໃຊ້ຈ່າຍຂອງທ່ານ, ເລີ່ມຕົ້ນໂດຍການຕິດຕາມການໃຊ້ຈ່າຍທັງຫມົດຂອງທ່ານ. ທ່ານສາມາດໃຊ້ແອັບງົບປະມານ ຫຼືສະເປຣດຊີດເພື່ອຕິດຕາມການໃຊ້ຈ່າຍຂອງທ່ານໄດ້.

ທົບທວນການໃຊ້ຈ່າຍຂອງທ່ານຢ່າງເປັນປົກກະຕິແລະກໍານົດພື້ນທີ່ທີ່ທ່ານສາມາດຕັດຄືນໄດ້. ຕົວຢ່າງ, ຖ້າເຈົ້າພົບວ່າເຈົ້າໃຊ້ເງິນຫຼາຍເກີນໄປໄປກິນເຂົ້ານອກບ້ານ, ໃຫ້ພິຈາລະນາເຮັດອາຫານໃຫ້ຫຼາຍຂຶ້ນຢູ່ເຮືອນ.

ການມີກອງທຶນສຸກເສີນສາມາດຊ່ວຍໃຫ້ທ່ານຫຼີກເວັ້ນຄວາມກົດດັນທາງດ້ານການເງິນແລະກຽມພ້ອມສໍາລັບຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ຄາດຄິດ. ໂດຍວິທີທາງການ, ກອງທຶນສຸກເສີນຂອງທ່ານຄວນຈະກວມເອົາຢ່າງຫນ້ອຍສາມຫາຫົກເດືອນຂອງຄ່າໃຊ້ຈ່າຍດໍາລົງຊີວິດ.

ເພື່ອສ້າງກອງທຶນສຸກເສີນ, ເລີ່ມຕົ້ນໂດຍການຕັ້ງເປົ້າຫມາຍເງິນຝາກປະຢັດ. ລະບຸວ່າເຈົ້າຕ້ອງການເງິນຫຼາຍປານໃດເພື່ອປະຢັດຄ່າໃຊ້ຈ່າຍໃນການດໍາລົງຊີວິດຂອງເຈົ້າເປັນເວລາສາມຫາຫົກເດືອນ. ຫຼັງຈາກນັ້ນ, ຈັດສັນເງິນຈໍານວນຫນຶ່ງຈາກງົບປະມານຂອງທ່ານໃຫ້ກັບກອງທຶນສຸກເສີນຂອງທ່ານໃນແຕ່ລະເດືອນ.

ໃຫ້ແນ່ໃຈວ່າຈະຮັກສາກອງທຶນສຸກເສີນຂອງທ່ານໃນບັນຊີເງິນຝາກປະຢັດແຍກຕ່າງຫາກ, ດັ່ງນັ້ນທ່ານບໍ່ໄດ້ໃຊ້ເງິນໂດຍບັງເອີນໃນຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ແມ່ນສຸກເສີນ.

ຫນີ້ສິນສາມາດເປັນແຫຼ່ງຄວາມກົດດັນທາງດ້ານການເງິນທີ່ສໍາຄັນ, ດັ່ງນັ້ນການຊໍາລະຫນີ້ຄວນຈະເປັນບູລິມະສິດໃນແຜນການທາງດ້ານການເງິນຂອງທ່ານ. ເລີ່ມຕົ້ນດ້ວຍລາຍຊື່ໜີ້ສິນທັງໝົດຂອງເຈົ້າ, ລວມທັງໜີ້ບັດເຄຣດິດ, ເງິນກູ້ນັກຮຽນ, ແລະເງິນກູ້ລົດ.

ສຸມໃສ່ການຊໍາລະຫນີ້ສິນທີ່ມີດອກເບ້ຍສູງກ່ອນ, ເພາະວ່ານີ້ຈະຊ່ວຍໃຫ້ທ່ານປະຫຍັດເງິນໃນຄ່າດອກເບ້ຍ. ພິຈາລະນານໍາໃຊ້ວິທີການຫນີ້ສິນ snowball, ບ່ອນທີ່ທ່ານສຸມໃສ່ການຊໍາລະຫນີ້ສິນນ້ອຍທີ່ສຸດກ່ອນ, ແລະຫຼັງຈາກນັ້ນຍ້າຍໄປເປັນຫນີ້ສິນຂະຫນາດນ້ອຍສຸດຕໍ່ໄປ.

ການດໍາລົງຊີວິດຢູ່ໃນວິທີການຂອງທ່ານເປັນສິ່ງຈໍາເປັນສໍາລັບຄວາມຫມັ້ນຄົງທາງດ້ານການເງິນ. ມັນຫມາຍຄວາມວ່າໃຊ້ພຽງແຕ່ສິ່ງທີ່ເຈົ້າສາມາດຈ່າຍໄດ້ແລະຫຼີກເວັ້ນການຫນີ້ສິນທີ່ບໍ່ຈໍາເປັນ.

ເພື່ອດໍາລົງຊີວິດຢູ່ໃນວິທີການຂອງທ່ານ, ເລີ່ມຕົ້ນໂດຍການຈັດລໍາດັບຄວາມສໍາຄັນຂອງຄ່າໃຊ້ຈ່າຍທີ່ສໍາຄັນຂອງທ່ານເຊັ່ນ: ຄ່າເຊົ່າ, ຄ່າສາທາລະນູປະໂພກ, ແລະອາຫານ. ຈາກນັ້ນຈັດແບ່ງເງິນຈຳນວນໜຶ່ງໃຫ້ແກ່ການຝາກປະຢັດ ແລະ ການຊຳລະໜີ້ສິນ. ຫຼີກເວັ້ນການໃຊ້ບັດເຄຣດິດສໍາລັບການຊື້ທີ່ບໍ່ຈໍາເປັນ, ເພາະວ່ານີ້ສາມາດນໍາໄປສູ່ການຫນີ້ສິນແລະຄວາມກົດດັນທາງດ້ານການເງິນ.

ການວາງແຜນສໍາລັບອະນາຄົດແມ່ນສ່ວນຫນຶ່ງທີ່ສໍາຄັນຂອງການຄຸ້ມຄອງທາງດ້ານການເງິນ. ມັນກ່ຽວຂ້ອງກັບການກໍານົດເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວແລະການສ້າງແຜນການເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານັ້ນ.

ເລີ່ມຕົ້ນໂດຍການກໍານົດເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວຂອງທ່ານ, ເຊັ່ນ: ການຊື້ເຮືອນຫຼືເງິນຝາກປະຢັດສໍາລັບການບໍານານ. ຫຼັງຈາກນັ້ນ, ສ້າງແຜນການເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານີ້. ພິຈາລະນາການປະຊຸມກັບຜູ້ວາງແຜນການເງິນເພື່ອຊ່ວຍເຈົ້າສ້າງແຜນການເງິນທີ່ສອດຄ່ອງກັບເປົ້າໝາຍຂອງເຈົ້າ.

ການລົງທຶນສາມາດເປັນວິທີທີ່ມີປະສິດທິຜົນໃນການສ້າງຄວາມຮັ່ງມີແລະບັນລຸເປົ້າຫມາຍທາງດ້ານການເງິນໄລຍະຍາວຂອງທ່ານ.

ອັບເດດແລ້ວເມື່ອ

ຄວາມປອດໄພເລີ່ມດ້ວຍການເຂົ້າໃຈວ່ານັກພັດທະນາເກັບກຳ ແລະ ແບ່ງປັນຂໍ້ມູນຂອງທ່ານແນວໃດ. ວິທີປະຕິບັດກ່ຽວກັບຄວາມເປັນສ່ວນຕົວ ແລະ ຄວາມປອດໄພຂອງຂໍ້ມູນອາດຈະແຕກຕ່າງກັນອີງຕາມການນຳໃຊ້, ພາກພື້ນ ແລະ ອາຍຸຂອງທ່ານ. ນັກພັດທະນາໃຫ້ຂໍ້ມູນນີ້ ແລະ ອາດຈະອັບເດດມັນເມື່ອເວລາຜ່ານໄປ.

ບໍ່ໄດ້ໄດ້ແບ່ງປັນຂໍ້ມູນກັບພາກສ່ວນທີສາມ

ສຶກສາເພີ່ມເຕີມ ກ່ຽວກັບວ່ານັກພັດທະນາປະກາດການແບ່ງປັນຂໍ້ມູນແນວໃດ

ບໍ່ໄດ້ເກັບກຳຂໍ້ມູນ

ສຶກສາເພີ່ມເຕີມ ກ່ຽວກັບວ່ານັກພັດທະນາປະກາດການເກັບກຳຂໍ້ມູນແນວໃດ

ລະບົບຈະເຂົ້າລະຫັດຂໍ້ມູນໃນຂະນະສົ່ງ

ລຶບຂໍ້ມູນບໍ່ໄດ້

ມີຫຍັງໃໝ່

Consejos de administración de dinero para principiantes.

Consejos de administración de dinero para adultos jóvenes.

Consejos de administración de dinero para estudiantes.

Consejos de administración de dinero para adultos.

10 consejos para administrar el dinero

libros de administracion de dinero

Consejos de administración de dinero para adultos jóvenes.

Consejos de administración de dinero para estudiantes.

Consejos de administración de dinero para adultos.

10 consejos para administrar el dinero

libros de administracion de dinero