Calculadora Critério de Kelly

Yra skelbimųPirkimai programoje

100+

Atsisiuntimai

Visiems

info

Apie šią programą

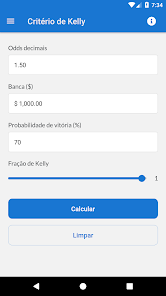

Šis lažybų skaičiavimo įrankis palaiko įvairius lažybų koeficientų formatus, įskaitant trupmeninius, dešimtainius ir amerikietiškus koeficientus. Be to, tai leidžia koreguoti Kelly kriterijaus trupmeninę procentinę dalį, kad būtų atsargesnis požiūris į savo lažybų strategiją.

Kelly kriterijus, kurį šeštajame dešimtmetyje sukūrė mokslininkas ir tyrinėtojas Johnas L. Kelly Jr., yra matematinė formulė, naudojama lažybų ar investicijų valdymui optimizuoti. Šia strategija siekiama maksimaliai padidinti kapitalo augimą, nustatant idealią turimo likučio dalį, kurią galima statyti, remiantis tam tikro statymo sėkmės tikimybe.

Kelly Kriterijus plačiai taikomas finansų, lošimų ir kitose srityse, kur efektyvus išteklių paskirstymas yra itin svarbus, suteikiant sistemingą ir disciplinuotą požiūrį į rizikos valdymą ir didinant grąžą laikui bėgant.

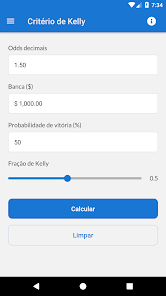

Šis lažybų skaičiavimo įrankis palaiko įvairius lažybų koeficientų formatus, įskaitant trupmeninius, dešimtainius, amerikietiškus ir numanomus koeficientus. Be to, tai leidžia koreguoti Kelly kriterijaus trupmeninę procentinę dalį, kad būtų atsargesnis požiūris į savo lažybų strategiją.

Teisinis įspėjimas:

Svarbu pažymėti, kad nepaisant visų pastangų, kurių buvo imtasi siekiant užtikrinti šios programos pateiktų rezultatų tikslumą, jūs privalote atidžiai patikrinti statymų sumas prieš pateikdami jas bet kuriam lažybų tarpininkui.

Kelly kriterijus, kurį šeštajame dešimtmetyje sukūrė mokslininkas ir tyrinėtojas Johnas L. Kelly Jr., yra matematinė formulė, naudojama lažybų ar investicijų valdymui optimizuoti. Šia strategija siekiama maksimaliai padidinti kapitalo augimą, nustatant idealią turimo likučio dalį, kurią galima statyti, remiantis tam tikro statymo sėkmės tikimybe.

Kelly Kriterijus plačiai taikomas finansų, lošimų ir kitose srityse, kur efektyvus išteklių paskirstymas yra itin svarbus, suteikiant sistemingą ir disciplinuotą požiūrį į rizikos valdymą ir didinant grąžą laikui bėgant.

Šis lažybų skaičiavimo įrankis palaiko įvairius lažybų koeficientų formatus, įskaitant trupmeninius, dešimtainius, amerikietiškus ir numanomus koeficientus. Be to, tai leidžia koreguoti Kelly kriterijaus trupmeninę procentinę dalį, kad būtų atsargesnis požiūris į savo lažybų strategiją.

Teisinis įspėjimas:

Svarbu pažymėti, kad nepaisant visų pastangų, kurių buvo imtasi siekiant užtikrinti šios programos pateiktų rezultatų tikslumą, jūs privalote atidžiai patikrinti statymų sumas prieš pateikdami jas bet kuriam lažybų tarpininkui.

Atnaujinta

Norint užtikrinti saugą pirmiausia reikia suprasti, kaip kūrėjai renka ir bendrina jūsų duomenis. Duomenų privatumo ir saugos praktika gali skirtis, atsižvelgiant į jūsų naudojimą, regioną ir amžių. Kūrėjas pateikė šią informaciją ir gali atnaujinti per laiką.

Jokie duomenys nėra bendrinami su trečiosiomis šalimis

Sužinokite daugiau, kaip kūrėjai apibrėžia bendrinimą

Nerenkami jokie duomenys

Sužinokite daugiau, kaip kūrėjai apibrėžia rinkimą

Perduodami duomenys šifruojami

Kas naujo

- Otimização do app