Option Calculator

Yra skelbimų

3,4star

66 apžvalgos

10 tūkst.+

Atsisiuntimai

Visiems

info

Apie šią programą

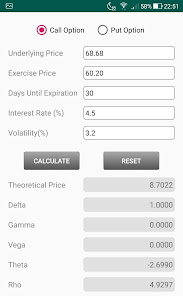

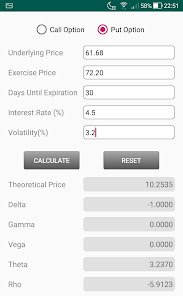

Programa apskaičiuoja pasirinkimo sandorių kainas ir variantą graikai, naudodami „Black-Scholes“ modelį. Tai galima „Android 2.3“ ar naujesnei versijai.

„Black-Scholes“ modelis yra matematinis finansų rinkos modelis, kuriame yra tam tikros išvestinės investavimo priemonės. Iš modelio galima išvesti Black-Scholes formulę, kuri nurodo europinio stiliaus variantų kainą. Tai plačiai naudoja opcionų rinkos dalyviai. Daugybė empirinių testų parodė, kad „Black-Scholes“ kaina yra „gana artima“ stebėtoms kainoms.

„Black-Scholes“ modelis yra matematinis finansų rinkos modelis, kuriame yra tam tikros išvestinės investavimo priemonės. Iš modelio galima išvesti Black-Scholes formulę, kuri nurodo europinio stiliaus variantų kainą. Tai plačiai naudoja opcionų rinkos dalyviai. Daugybė empirinių testų parodė, kad „Black-Scholes“ kaina yra „gana artima“ stebėtoms kainoms.

Atnaujinta

Norint užtikrinti saugą pirmiausia reikia suprasti, kaip kūrėjai renka ir bendrina jūsų duomenis. Duomenų privatumo ir saugos praktika gali skirtis, atsižvelgiant į jūsų naudojimą, regioną ir amžių. Kūrėjas pateikė šią informaciją ir gali atnaujinti per laiką.

Jokie duomenys nėra bendrinami su trečiosiomis šalimis

Sužinokite daugiau, kaip kūrėjai apibrėžia bendrinimą

Ši programa gali rinkti šių tipų duomenis

Vietovė, Programų veikla ir 2 kt.

Duomenys nešifruojami

Duomenų ištrinti nepavyko

Įvertinimai ir apžvalgos

2,7

60 apžvalgų

Kas naujo

Updated building system and optimization.