Modern Portfolio

Yra skelbimų

5,0star

18 apžvalgų

1 tūkst.+

Atsisiuntimai

Visiems

info

Apie šią programą

Optimizuokite akcijų portfelius naudojant šiuolaikines portfelio teorija yra veiksmingas sieną.

Šiuolaikinės portfelio app suteikia vartotojams modernaus portfelio teorijos galia ne jų ranka. Ši programa leidžia vartotojams geriausiai atitiktų jų rizikos ir grąžos ribas su tradicinių investicinių priemonių, kaip antai išteklių. Vartotojai gali pridėti bet vp, kad nuo užsienio, vidaus, atsargų, ETF ir daugiau skaičių. Be to, vartotojai gali nustatyti apimtį ir dažnumą kasdien kainodaros duomenų, naudojamų taikant modelį. Šis dinaminio modeliavimo aplinka optimizuoja portfelio rizika ir grąža makiažas skirtingai nuo visų kitų, nes jos greitis ir lankstumas. Šiuolaikinės portfelio siūlo vartotojams galimybę iš anksto nustatyti paskirstymas vp. Rezultatai rodomi interaktyvios diagramoje suteikiant vartotojams teisę pasirinkti, ką jie nori matyti.

Šiuolaikinės portfelio teorija yra naudojama finansų specialistai kaip priemonę, siekiant padidinti portfelio laukiamą grąžą, tuo pačiu sumažinant savo rizika. Ši Nobelio laimėti koncepcija buvo sukurta Harry Markowitz 1950. Markowitz teorija aiškina, kad investuotojas gali sumažinti riziką portfelio laikydami derinius priemonių, kurios nėra visiškai tarpusavyje. Todėl diversifikuotą portfelį sumažina portfelio riziką.

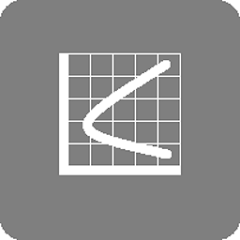

Kiekvienas turto per portfelio derinys brėžiamos iki riziką ir tikėtiną grąžą. Brėžiamas grafike rodo kairįjį formos Parabolė vadinamas efektyvus siena. Efektyvus siena yra išorinis dauguma galimų portfelių rizikos ir grąžos optimizavimas. Investuotojai gali naudoti šiuos portfelius optimizuoti savo rizikos ir grąžos lūkesčius tam tikrą rinkinį viešai prekiaujama atsargas.

Šiuolaikinės portfelio app suteikia vartotojams modernaus portfelio teorijos galia ne jų ranka. Ši programa leidžia vartotojams geriausiai atitiktų jų rizikos ir grąžos ribas su tradicinių investicinių priemonių, kaip antai išteklių. Vartotojai gali pridėti bet vp, kad nuo užsienio, vidaus, atsargų, ETF ir daugiau skaičių. Be to, vartotojai gali nustatyti apimtį ir dažnumą kasdien kainodaros duomenų, naudojamų taikant modelį. Šis dinaminio modeliavimo aplinka optimizuoja portfelio rizika ir grąža makiažas skirtingai nuo visų kitų, nes jos greitis ir lankstumas. Šiuolaikinės portfelio siūlo vartotojams galimybę iš anksto nustatyti paskirstymas vp. Rezultatai rodomi interaktyvios diagramoje suteikiant vartotojams teisę pasirinkti, ką jie nori matyti.

Šiuolaikinės portfelio teorija yra naudojama finansų specialistai kaip priemonę, siekiant padidinti portfelio laukiamą grąžą, tuo pačiu sumažinant savo rizika. Ši Nobelio laimėti koncepcija buvo sukurta Harry Markowitz 1950. Markowitz teorija aiškina, kad investuotojas gali sumažinti riziką portfelio laikydami derinius priemonių, kurios nėra visiškai tarpusavyje. Todėl diversifikuotą portfelį sumažina portfelio riziką.

Kiekvienas turto per portfelio derinys brėžiamos iki riziką ir tikėtiną grąžą. Brėžiamas grafike rodo kairįjį formos Parabolė vadinamas efektyvus siena. Efektyvus siena yra išorinis dauguma galimų portfelių rizikos ir grąžos optimizavimas. Investuotojai gali naudoti šiuos portfelius optimizuoti savo rizikos ir grąžos lūkesčius tam tikrą rinkinį viešai prekiaujama atsargas.

Atnaujinta

Norint užtikrinti saugą pirmiausia reikia suprasti, kaip kūrėjai renka ir bendrina jūsų duomenis. Duomenų privatumo ir saugos praktika gali skirtis, atsižvelgiant į jūsų naudojimą, regioną ir amžių. Kūrėjas pateikė šią informaciją ir gali atnaujinti per laiką.

Jokie duomenys nėra bendrinami su trečiosiomis šalimis

Sužinokite daugiau, kaip kūrėjai apibrėžia bendrinimą

Nerenkami jokie duomenys

Sužinokite daugiau, kaip kūrėjai apibrėžia rinkimą

Kas naujo

API version update

Programos palaikymas

Apie kūrėją

Daniel Lawrence Hammon

newtonanalyticsllc@gmail.com

United States

undefined