Financial Calculator

มีโฆษณาการซื้อในแอป

3.6star

774 รีวิว

100K+

ดาวน์โหลด

สำหรับทุกคน

info

เกี่ยวกับแอปนี้

เครื่องคิดเลขการเงินช่วยให้คุณวางแผนสำหรับเป้าหมายทางการเงินในระยะยาวเช่นการศึกษาสำหรับเด็กการแต่งงานกับเด็ก ช่วยให้คุณประเมินจำนวนเงินที่คุณควรลงทุนทุกเดือนเพื่อให้ได้จำนวนที่ต้องการเมื่อสิ้นสุดระยะเวลาการลงทุน ช่วยให้คุณสามารถคำนวณมูลค่าในอนาคตของการชำระเงิน SIP (แผนกลยุทธ์การลงทุน) หรือเพื่อคำนวณ EMI (Equated Monthly Mountment) ของสินเชื่อบ้านสินเชื่อรถยนต์

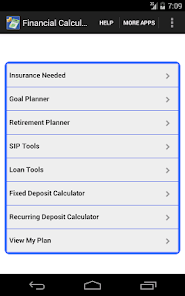

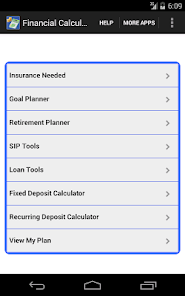

คุณสมบัติ

- ผู้วางแผนเป้าหมาย

- นักวางแผนการเกษียณอายุ

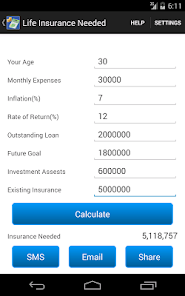

- การประกันภัยที่จำเป็น

- เครื่องมือ SIP - เครื่องคิดเลข SIP, SIP Planner, เครื่องคิดเลข SWP, เครื่องคิดเลข STP

- เครื่องมือสินเชื่อ - เครื่องคิดเลขสินเชื่อ, Refinance เงินกู้, สินเชื่อเปรียบเทียบและดอกเบี้ยเงินกู้ Flat EMI เครื่องคิดเลขพร้อมตัวเลือก EMI ล่วงหน้า

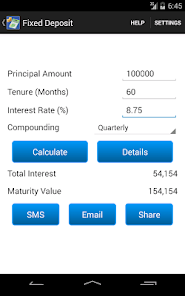

- เครื่องคิดเงินฝากประจำ

- เครื่องคำนวณเงินฝากที่เกิดขึ้นประจำ

- เครื่องคิดเลขมูลค่าในอนาคต

- บันทึกเป้าหมายและแผนการเกษียณอายุ

- ดูแผนของฉัน

- เครื่องคิดเลขบำเหน็จบำนาญ (อินเดีย)

- เครื่องคิดเลขภาษีเงินได้ (อินเดีย) สำหรับปีงบการเงิน 2018-19, ปีงบประมาณ 2017-18, ปีงบประมาณ 2016-17, ปีงบประมาณ 2015-16

- เครื่องคำนวณเงินเวลา

- เครื่องคำนวณภาษีกำไรจากทรัพย์สิน

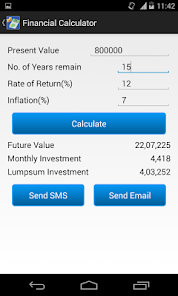

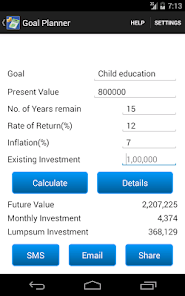

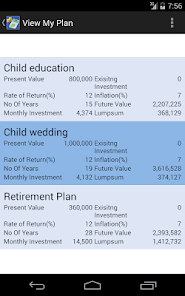

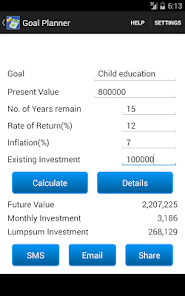

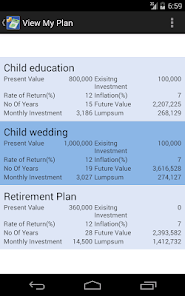

1. ผู้วางแผนเป้าหมาย

เครื่องมือวางแผนเป้าหมายจะช่วยคุณวางแผนสำหรับเป้าหมายทางการเงินเช่นการศึกษาสำหรับเด็กหรือการสมรสในเด็ก จะคำนวณการลงทุนรายเดือนที่จำเป็นสำหรับการบรรลุเป้าหมาย คุณสามารถให้มูลค่าปัจจุบันเป้าหมายจำนวนปีคงที่อัตราเงินเฟ้ออัตราผลตอบแทนจากการลงทุนของคุณ

มูลค่าปัจจุบัน: 8, 00,000

จำนวนปีที่ยังคงอยู่: 15 ปี

อัตราผลตอบแทน: 12%

อัตราเงินเฟ้อ: 7%

มูลค่าในอนาคต: 22, 07,225

การลงทุนรายเดือน: 4,418

จำนวนเงินรวมการลงทุน: 4, 03,252

ตัวอย่าง: สมมติว่าคุณต้องการวางแผนการศึกษาสำหรับบุตรหลานของคุณซึ่งมีค่าใช้จ่าย 8,000,000 วัน จำนวนปีที่ยังคงอยู่คือ 15 ปีและอัตราเงินเฟ้อที่คุณคาดหวังคือ 7% และคุณคาดว่าจะได้รับผลตอบแทนจากการลงทุนของคุณ 12% ในกรณีที่มูลค่าในอนาคตคือ 22, 07,225 และเพื่อให้บรรลุค่าในอนาคตที่คุณต้องลงทุน 4,418 ต่อเดือนหรือเงินลงทุน 4, 03,252

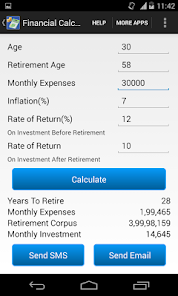

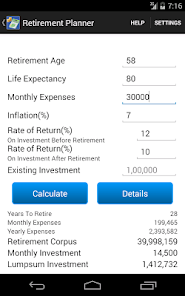

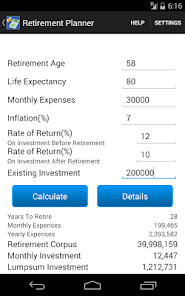

2. ผู้วางแผนการเกษียณอายุ

นักวางแผนการเกษียณอายุช่วยให้คุณสามารถกำหนดจำนวนเงินที่คุณต้องการสำหรับการเกษียณอายุเพื่อรักษาวิถีชีวิตที่เกษียณอายุหลังเกษียณอายุในปัจจุบัน คุณสามารถให้อายุปัจจุบันอายุเกษียณค่าใช้จ่ายรายเดือนในปัจจุบันอัตราเงินเฟ้อที่คาดหวังอัตราผลตอบแทนจากการลงทุนของคุณก่อนที่จะเกษียณอายุและอัตราผลตอบแทนจากการลงทุนของคุณหลังจากเกษียณอายุ

อายุ: 30

อายุเกษียณ: 58

ค่าใช้จ่ายรายเดือน: 30,000

Inflation: 7%

อัตราผลตอบแทน: 15%

ค่าใช้จ่ายรายเดือนเมื่อเกษียณอายุ: 1, 99,465

ค่าใช้จ่ายรายปีที่เกษียณอายุ: 23,93,582

กลุ่มเกษียณอายุ: 3, 99, 98,159

การลงทุนรายเดือน: 7,719

ตัวอย่าง:

สมมติว่าคุณอายุ 30 ปีที่ต้องการเกษียณอายุที่ 58 ปีและคาดว่าจะมีชีวิตอยู่ได้ถึง 80 ปี

หากรายจ่ายค่าครองชีพรายเดือนของคุณ (ยกเว้นค่าใช้จ่ายซึ่งจะไม่เป็นส่วนหนึ่งของค่าจ้างเช่น EMI, Premium Insurance, Education Expenses ฯลฯ ) 30000,

คุณคาดว่าอัตราเงินเฟ้อจะอยู่ที่ประมาณ 7% ในอีก 28 ปีข้างหน้า

คุณคาดหวังว่าจะได้รับผลตอบแทนจากการลงทุนของคุณก่อนเกษียณ 15% และ

ในช่วงเกษียณอายุคุณคาดหวังว่าการลงทุนของคุณจะกลับมา 10%

ดังนั้นจำนวนปีที่เหลือสำหรับการเกษียณอายุของคุณคือ 28 ปีและเมื่อเกษียณอายุคุณจะต้องมีการเกษียณอายุ corpus ของ 3,99,98,159 ซึ่งฉันต้องประหยัด 7,719 ต่อเดือน

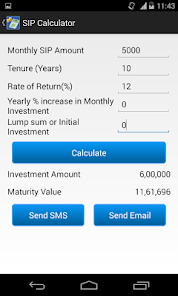

3. เครื่องคิดเลขแผนการลงทุนแบบมีระบบ (SIP)

เครื่องคิดเลข SIP จะคำนวณมูลค่าในอนาคตของการชำระเงิน SIP (แผนกลยุทธ์การลงทุน) ช่วยในการคำนวณมูลค่าในอนาคตของการลงทุนรายเดือนในกองทุนรวมกองทุนสำรองเลี้ยงชีพ (PPF) หรือเงินฝากประจำ (FD) ในธนาคารหรือที่ทำการไปรษณีย์

ตัวอย่าง: ถ้าคุณต้องการเริ่ม SIP ของ Rs 5,000 ต่อเดือนและคุณคาดว่าการลงทุนของคุณจะกลับ 12% แล้วใน 10 ปีคุณจะสร้าง 11, 50,193 ประกอบปี

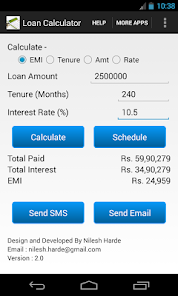

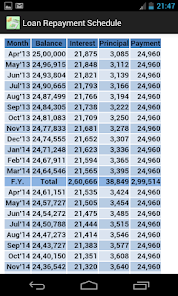

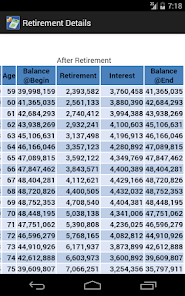

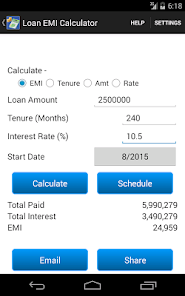

4. เครื่องคำนวณสินเชื่อ

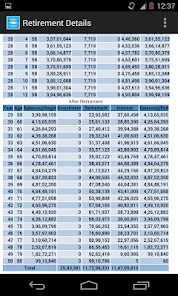

คำนวณ EMI (Equation Monthly ผ่อนชำระรายเดือน) ของสินเชื่อบ้านสินเชื่อรถยนต์หรือสินเชื่อบุคคล นอกจากนี้ยังแสดงตารางการจ่ายชำระคืนเงินกู้ที่มียอดรวมดอกเบี้ยจ่ายและจำนวนเงินต้นที่จ่าย ณ สิ้นปีบัญชี

กรุณาส่งข้อเสนอแนะและปัญหาไปยังที่อยู่อีเมลของฉัน nilesh.harde@gmail.com หรือไปที่ http://www.financialcalculatorsapp.com/

คุณสมบัติ

- ผู้วางแผนเป้าหมาย

- นักวางแผนการเกษียณอายุ

- การประกันภัยที่จำเป็น

- เครื่องมือ SIP - เครื่องคิดเลข SIP, SIP Planner, เครื่องคิดเลข SWP, เครื่องคิดเลข STP

- เครื่องมือสินเชื่อ - เครื่องคิดเลขสินเชื่อ, Refinance เงินกู้, สินเชื่อเปรียบเทียบและดอกเบี้ยเงินกู้ Flat EMI เครื่องคิดเลขพร้อมตัวเลือก EMI ล่วงหน้า

- เครื่องคิดเงินฝากประจำ

- เครื่องคำนวณเงินฝากที่เกิดขึ้นประจำ

- เครื่องคิดเลขมูลค่าในอนาคต

- บันทึกเป้าหมายและแผนการเกษียณอายุ

- ดูแผนของฉัน

- เครื่องคิดเลขบำเหน็จบำนาญ (อินเดีย)

- เครื่องคิดเลขภาษีเงินได้ (อินเดีย) สำหรับปีงบการเงิน 2018-19, ปีงบประมาณ 2017-18, ปีงบประมาณ 2016-17, ปีงบประมาณ 2015-16

- เครื่องคำนวณเงินเวลา

- เครื่องคำนวณภาษีกำไรจากทรัพย์สิน

1. ผู้วางแผนเป้าหมาย

เครื่องมือวางแผนเป้าหมายจะช่วยคุณวางแผนสำหรับเป้าหมายทางการเงินเช่นการศึกษาสำหรับเด็กหรือการสมรสในเด็ก จะคำนวณการลงทุนรายเดือนที่จำเป็นสำหรับการบรรลุเป้าหมาย คุณสามารถให้มูลค่าปัจจุบันเป้าหมายจำนวนปีคงที่อัตราเงินเฟ้ออัตราผลตอบแทนจากการลงทุนของคุณ

มูลค่าปัจจุบัน: 8, 00,000

จำนวนปีที่ยังคงอยู่: 15 ปี

อัตราผลตอบแทน: 12%

อัตราเงินเฟ้อ: 7%

มูลค่าในอนาคต: 22, 07,225

การลงทุนรายเดือน: 4,418

จำนวนเงินรวมการลงทุน: 4, 03,252

ตัวอย่าง: สมมติว่าคุณต้องการวางแผนการศึกษาสำหรับบุตรหลานของคุณซึ่งมีค่าใช้จ่าย 8,000,000 วัน จำนวนปีที่ยังคงอยู่คือ 15 ปีและอัตราเงินเฟ้อที่คุณคาดหวังคือ 7% และคุณคาดว่าจะได้รับผลตอบแทนจากการลงทุนของคุณ 12% ในกรณีที่มูลค่าในอนาคตคือ 22, 07,225 และเพื่อให้บรรลุค่าในอนาคตที่คุณต้องลงทุน 4,418 ต่อเดือนหรือเงินลงทุน 4, 03,252

2. ผู้วางแผนการเกษียณอายุ

นักวางแผนการเกษียณอายุช่วยให้คุณสามารถกำหนดจำนวนเงินที่คุณต้องการสำหรับการเกษียณอายุเพื่อรักษาวิถีชีวิตที่เกษียณอายุหลังเกษียณอายุในปัจจุบัน คุณสามารถให้อายุปัจจุบันอายุเกษียณค่าใช้จ่ายรายเดือนในปัจจุบันอัตราเงินเฟ้อที่คาดหวังอัตราผลตอบแทนจากการลงทุนของคุณก่อนที่จะเกษียณอายุและอัตราผลตอบแทนจากการลงทุนของคุณหลังจากเกษียณอายุ

อายุ: 30

อายุเกษียณ: 58

ค่าใช้จ่ายรายเดือน: 30,000

Inflation: 7%

อัตราผลตอบแทน: 15%

ค่าใช้จ่ายรายเดือนเมื่อเกษียณอายุ: 1, 99,465

ค่าใช้จ่ายรายปีที่เกษียณอายุ: 23,93,582

กลุ่มเกษียณอายุ: 3, 99, 98,159

การลงทุนรายเดือน: 7,719

ตัวอย่าง:

สมมติว่าคุณอายุ 30 ปีที่ต้องการเกษียณอายุที่ 58 ปีและคาดว่าจะมีชีวิตอยู่ได้ถึง 80 ปี

หากรายจ่ายค่าครองชีพรายเดือนของคุณ (ยกเว้นค่าใช้จ่ายซึ่งจะไม่เป็นส่วนหนึ่งของค่าจ้างเช่น EMI, Premium Insurance, Education Expenses ฯลฯ ) 30000,

คุณคาดว่าอัตราเงินเฟ้อจะอยู่ที่ประมาณ 7% ในอีก 28 ปีข้างหน้า

คุณคาดหวังว่าจะได้รับผลตอบแทนจากการลงทุนของคุณก่อนเกษียณ 15% และ

ในช่วงเกษียณอายุคุณคาดหวังว่าการลงทุนของคุณจะกลับมา 10%

ดังนั้นจำนวนปีที่เหลือสำหรับการเกษียณอายุของคุณคือ 28 ปีและเมื่อเกษียณอายุคุณจะต้องมีการเกษียณอายุ corpus ของ 3,99,98,159 ซึ่งฉันต้องประหยัด 7,719 ต่อเดือน

3. เครื่องคิดเลขแผนการลงทุนแบบมีระบบ (SIP)

เครื่องคิดเลข SIP จะคำนวณมูลค่าในอนาคตของการชำระเงิน SIP (แผนกลยุทธ์การลงทุน) ช่วยในการคำนวณมูลค่าในอนาคตของการลงทุนรายเดือนในกองทุนรวมกองทุนสำรองเลี้ยงชีพ (PPF) หรือเงินฝากประจำ (FD) ในธนาคารหรือที่ทำการไปรษณีย์

ตัวอย่าง: ถ้าคุณต้องการเริ่ม SIP ของ Rs 5,000 ต่อเดือนและคุณคาดว่าการลงทุนของคุณจะกลับ 12% แล้วใน 10 ปีคุณจะสร้าง 11, 50,193 ประกอบปี

4. เครื่องคำนวณสินเชื่อ

คำนวณ EMI (Equation Monthly ผ่อนชำระรายเดือน) ของสินเชื่อบ้านสินเชื่อรถยนต์หรือสินเชื่อบุคคล นอกจากนี้ยังแสดงตารางการจ่ายชำระคืนเงินกู้ที่มียอดรวมดอกเบี้ยจ่ายและจำนวนเงินต้นที่จ่าย ณ สิ้นปีบัญชี

กรุณาส่งข้อเสนอแนะและปัญหาไปยังที่อยู่อีเมลของฉัน nilesh.harde@gmail.com หรือไปที่ http://www.financialcalculatorsapp.com/

อัปเดตเมื่อ

ความปลอดภัยเริ่มต้นด้วยความเข้าใจเกี่ยวกับวิธีที่นักพัฒนาแอปรวบรวมและแชร์ข้อมูล แนวทางปฏิบัติด้านความเป็นส่วนตัวและความปลอดภัยของข้อมูลอาจแตกต่างกันไปตามการใช้งาน ภูมิภาค และอายุของคุณ นักพัฒนาแอปได้ให้ข้อมูลนี้ไว้และอาจอัปเดตข้อมูลในส่วนนี้เมื่อเวลาผ่านไป

ไม่มีการแชร์ข้อมูลกับบุคคลที่สาม

ดูข้อมูลเพิ่มเติมเกี่ยวกับวิธีที่นักพัฒนาแอปประกาศเรื่องการแชร์ข้อมูล

ไม่มีข้อมูลที่รวบรวมไว้

ดูข้อมูลเพิ่มเติมเกี่ยวกับวิธีที่นักพัฒนาแอปประกาศเรื่องการรวบรวมข้อมูล

ระบบจะเข้ารหัสข้อมูลขณะส่ง

การให้คะแนนและรีวิว

3.8

730 รีวิว

มีอะไรใหม่

Income Tax Calculator Updated as per Budget FY 23-24

การสนับสนุนของแอป

เกี่ยวกับนักพัฒนาแอป

Nilesh Harde

nilesh.harde@gmail.com

Bavdhan

Pune, Maharashtra 411021

India

undefined