bAV Rechner

1 тис.+

Завантаження

Для всіх вікових груп

info

Про цей додаток

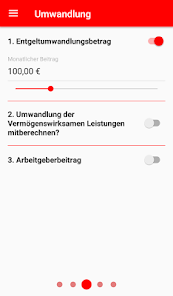

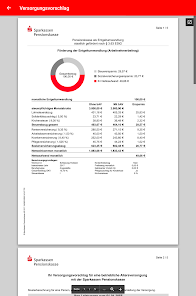

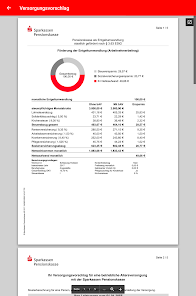

Розрахунок дуже простий, як ви можете отримати максимальну вигоду від компанії пенсійного забезпечення з брутто-нетто калькулятор Шпаркассе Pensionskasse AG.

Принцип пенсійної схеми проста:

Ваш роботодавець платить податок частини брутто заробітної плати та соціальних відрахувань в пенсійний фонд. Премії, які виплачуються є гарантіями для етапу виплат. Крім того, ви все ще махали привабливий поворотний потенціал.

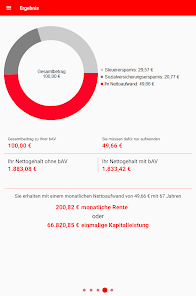

Перевага, яку окупається.

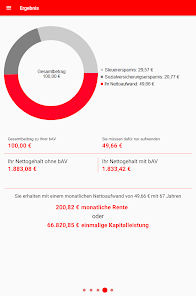

Таким чином, ви можете оплатити, наприклад, щомісяця 100 євро в ощадний пенсійний фонд і платити за нього самі нетто всього 50 євро. Це називається ефектом «брутто-нетто» на зарплату.

Вклади щомісяця зручно відніматися з вашої заробітної плати брутто.

Для виходу на пенсію ви будете отримувати довічну пенсію або в якості альтернативи капіталу. Ці переваги оподатковуваних і за умови обов'язкового медичного і сестринського догляду. Так як відставний більшість робочих, але мають менший дохід, податкова ставка, як правило, значно нижче.

Економія в два рази, з тієї ж чистої оплати.

На RRSPs (VL) Ваш роботодавець включає в себе регулярний податок на прибуток і соціальні витрати і тим самим зменшити вашу чисту зарплату.

Оплатити цей роботодавець субсидію в якості альтернативи в пенсійному плані компанії в пенсійний фонд Sparkassen, ви можете також зберегти внески на соціальне забезпечення поряд з відповідними податками.

Якщо ви збільшуєте послуги VL навіть свої вклади (40 євро + X євро), ви можете - з тієї ж чистої підкупі - більшу кількість у вашій пенсії інвестувати, ніж в осаді в Договорі класичної VL.

Це особливо доцільно для працівників, які не отримують державне фінансування у вигляді заощаджень працівника допомоги.

Ці переваги також просто і чітко розрахувати наш брутто-нетто калькулятор.

Результати розрахунків, ви можете відправити цілком комфортно в форматі PDF поштою.

Для отримання більш докладної інформації про наші корпоративних пенсійних продуктах під www.s-pension.de

Переваги пенсійних накопичень на перший погляд:

& # 8226; & # 8195; довічний ануїтет або одноразова виплата на пенсію

& # 8226; & # 8195; депозити можуть контролюватися в рамках лімітів конвеєрних і соціальних внесків

& # 8226; & # 8195; страхування професійної інвалідності та захистити виживання можливе

& # 8226; & # 8195; не може бути віднесена до виплати допомоги по безробіттю II

& # 8226; & # 8195; проста передача при зміні роботодавців

& # 8226; & # 8195; нагороджений сертифікатом Інституту пенсійного та фінансового планування GmbH

Принцип пенсійної схеми проста:

Ваш роботодавець платить податок частини брутто заробітної плати та соціальних відрахувань в пенсійний фонд. Премії, які виплачуються є гарантіями для етапу виплат. Крім того, ви все ще махали привабливий поворотний потенціал.

Перевага, яку окупається.

Таким чином, ви можете оплатити, наприклад, щомісяця 100 євро в ощадний пенсійний фонд і платити за нього самі нетто всього 50 євро. Це називається ефектом «брутто-нетто» на зарплату.

Вклади щомісяця зручно відніматися з вашої заробітної плати брутто.

Для виходу на пенсію ви будете отримувати довічну пенсію або в якості альтернативи капіталу. Ці переваги оподатковуваних і за умови обов'язкового медичного і сестринського догляду. Так як відставний більшість робочих, але мають менший дохід, податкова ставка, як правило, значно нижче.

Економія в два рази, з тієї ж чистої оплати.

На RRSPs (VL) Ваш роботодавець включає в себе регулярний податок на прибуток і соціальні витрати і тим самим зменшити вашу чисту зарплату.

Оплатити цей роботодавець субсидію в якості альтернативи в пенсійному плані компанії в пенсійний фонд Sparkassen, ви можете також зберегти внески на соціальне забезпечення поряд з відповідними податками.

Якщо ви збільшуєте послуги VL навіть свої вклади (40 євро + X євро), ви можете - з тієї ж чистої підкупі - більшу кількість у вашій пенсії інвестувати, ніж в осаді в Договорі класичної VL.

Це особливо доцільно для працівників, які не отримують державне фінансування у вигляді заощаджень працівника допомоги.

Ці переваги також просто і чітко розрахувати наш брутто-нетто калькулятор.

Результати розрахунків, ви можете відправити цілком комфортно в форматі PDF поштою.

Для отримання більш докладної інформації про наші корпоративних пенсійних продуктах під www.s-pension.de

Переваги пенсійних накопичень на перший погляд:

& # 8226; & # 8195; довічний ануїтет або одноразова виплата на пенсію

& # 8226; & # 8195; депозити можуть контролюватися в рамках лімітів конвеєрних і соціальних внесків

& # 8226; & # 8195; страхування професійної інвалідності та захистити виживання можливе

& # 8226; & # 8195; не може бути віднесена до виплати допомоги по безробіттю II

& # 8226; & # 8195; проста передача при зміні роботодавців

& # 8226; & # 8195; нагороджений сертифікатом Інституту пенсійного та фінансового планування GmbH

Оновлено

Безпека визначається тим, як додаток збирає та кому передає ваші дані. Способи забезпечення конфіденційності й захисту даних можуть різнитися залежно від використання додатка, регіону та віку користувача. Розробник, який надає цю інформацію, може оновлювати її.

Дані не передаються третім сторонам

Докладніше про те, як розробники заявляють про передавання даних

Дані не збираються

Докладніше про те, як розробники заявляють про збирання даних

Дані передаються в зашифрованому вигляді

Що нового

Neu in Version 2.5.0:

- Anpassungen für das Jahr 2024

- Diverse Fehlerbehebungen und Verbesserungen

- Anpassungen für das Jahr 2024

- Diverse Fehlerbehebungen und Verbesserungen