bAV Rechner

1K+

次下載

所有人

info

關於此應用程式

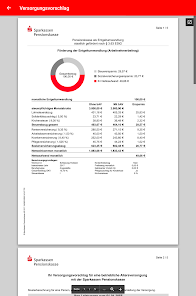

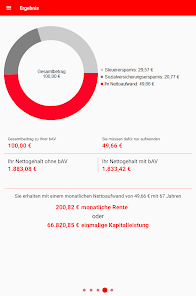

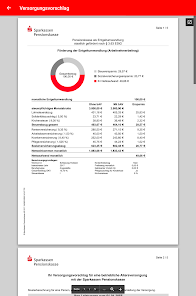

计算很容易,因为你可以得到从公司养老金计划中最具有总净计算器储蓄银行Pensionskasse AG。

退休金计划的原理很简单:

你的雇主纳税的工资总额和养老基金社会贡献的一部分。支付的保险费是支付阶段的保证。此外,您还挥舞着诱人的回报潜力。

一个优点,即不负有心人。

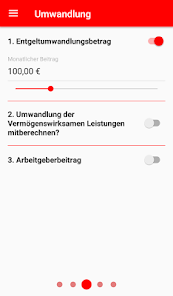

所以,你可以支付,例如,储蓄养老保险基金每月百欧元并为它付出自己的净仅有50欧。这就是所谓的以工资“毛净”的效果。

贡献每月方便地从你的工资薪金中扣除。

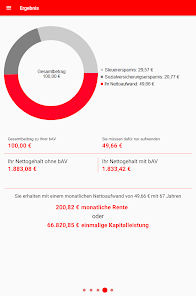

对于退休后你会收到一个终身年金或可替代的资本。这些待遇的征税,并受到法定医疗和护理。由于退休大部分工人却减少了收入,税率通常要低得多。

储蓄两次,用相同的净产。

在你的雇主的RRSPs(VL)包括定期所得税和社会负担费用,从而减少你的净工资。

在储蓄银行的养老基金公司养老金计划或者支付这笔补贴用人单位,你还可以保存社保缴费旁边的相应税款。

如果增加VL服务甚至与他们自己的贡献(40欧元+ X欧元),你可以 - 用同一净收益 - 在你的退休金金额较高的投资比在一个典型的VL条约的押金。

这是谁不接受员工储蓄津贴的形式,政府的资助工作人员特别值得的。

这些优点也很简单,明确计算我们的总净计算器。

你的计算结果,你可以很轻松发送,通过邮件的PDF文件。

对于下www.s-pension.de我们的企业年金产品的更多信息

养老金储蓄一目了然的优点:

• 终身年金或一次付清退休

• 存款的输送极限和社会贡献的框架内可控

• 工伤残疾覆盖和保护幸存的可能

• 不属于失业津贴II

• 在更换雇主简单传输

• 授予养老金和财务规划有限公司研究所的批准印章

退休金计划的原理很简单:

你的雇主纳税的工资总额和养老基金社会贡献的一部分。支付的保险费是支付阶段的保证。此外,您还挥舞着诱人的回报潜力。

一个优点,即不负有心人。

所以,你可以支付,例如,储蓄养老保险基金每月百欧元并为它付出自己的净仅有50欧。这就是所谓的以工资“毛净”的效果。

贡献每月方便地从你的工资薪金中扣除。

对于退休后你会收到一个终身年金或可替代的资本。这些待遇的征税,并受到法定医疗和护理。由于退休大部分工人却减少了收入,税率通常要低得多。

储蓄两次,用相同的净产。

在你的雇主的RRSPs(VL)包括定期所得税和社会负担费用,从而减少你的净工资。

在储蓄银行的养老基金公司养老金计划或者支付这笔补贴用人单位,你还可以保存社保缴费旁边的相应税款。

如果增加VL服务甚至与他们自己的贡献(40欧元+ X欧元),你可以 - 用同一净收益 - 在你的退休金金额较高的投资比在一个典型的VL条约的押金。

这是谁不接受员工储蓄津贴的形式,政府的资助工作人员特别值得的。

这些优点也很简单,明确计算我们的总净计算器。

你的计算结果,你可以很轻松发送,通过邮件的PDF文件。

对于下www.s-pension.de我们的企业年金产品的更多信息

养老金储蓄一目了然的优点:

• 终身年金或一次付清退休

• 存款的输送极限和社会贡献的框架内可控

• 工伤残疾覆盖和保护幸存的可能

• 不属于失业津贴II

• 在更换雇主简单传输

• 授予养老金和财务规划有限公司研究所的批准印章

更新日期

最新動向

Neu in Version 2.5.0:

- Anpassungen für das Jahr 2024

- Diverse Fehlerbehebungen und Verbesserungen

- Anpassungen für das Jahr 2024

- Diverse Fehlerbehebungen und Verbesserungen