MANAGEMENT ACCOUNTING Test Pre

০+

ডাউনলোড

প্রত্যেকে

info

এই অ্যাপ সম্পর্কে

ব্যবস্থাপনা অ্যাকাউন্টিং এমকিউউ প্র্যাকটিস প্রো

এটি হল অ্যাড ফ্রি প্রিমিয়াম সংস্করণ। আপনি ক্রয় করার আগে আমাদের বিনামূল্যে বিজ্ঞাপন সমর্থিত সংস্করণটি ব্যবহার করতে পারেন।

নিম্নরূপ অ্যাপ্লিকেশন বৈশিষ্ট্য কিছু আছে:

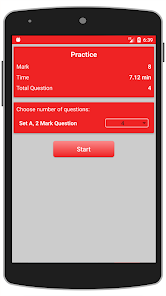

• "ম্যানেজমেন্ট অ্যাকাউন্টিং" এর জন্য একাধিক পছন্দ প্রশ্ন

• আপনার ক্ষমতা পরীক্ষা করার জন্য জাল আপ পরীক্ষা

• আপনার সময় ব্যবস্থাপনা দক্ষতা উন্নত অনুশীলন এবং রসিকতা পরীক্ষা জন্য গণনা সময়

• ইতিহাসের ইতিহাসের ইতিহাস এবং ব্যক্তিগত ইতিহাসের ইতিহাসের ইতিহাস।

• কৌতুকের প্রশ্নগুলি পরে আপত্তিজনকভাবে গবেষণা এবং সমাধান করার জন্য পর্যালোচনা করতে যোগ করা যেতে পারে।

• অধ্যায়গুলিতে বর্ণগুলির উত্তরগুলি সম্পর্কে জানুন, যেমন, নির্বাচিত বিকল্পটি সঠিক বা ভুল।

এটি হল অ্যাড ফ্রি প্রিমিয়াম সংস্করণ। আপনি ক্রয় করার আগে আমাদের বিনামূল্যে বিজ্ঞাপন সমর্থিত সংস্করণটি ব্যবহার করতে পারেন।

নিম্নরূপ অ্যাপ্লিকেশন বৈশিষ্ট্য কিছু আছে:

• "ম্যানেজমেন্ট অ্যাকাউন্টিং" এর জন্য একাধিক পছন্দ প্রশ্ন

• আপনার ক্ষমতা পরীক্ষা করার জন্য জাল আপ পরীক্ষা

• আপনার সময় ব্যবস্থাপনা দক্ষতা উন্নত অনুশীলন এবং রসিকতা পরীক্ষা জন্য গণনা সময়

• ইতিহাসের ইতিহাসের ইতিহাস এবং ব্যক্তিগত ইতিহাসের ইতিহাসের ইতিহাস।

• কৌতুকের প্রশ্নগুলি পরে আপত্তিজনকভাবে গবেষণা এবং সমাধান করার জন্য পর্যালোচনা করতে যোগ করা যেতে পারে।

• অধ্যায়গুলিতে বর্ণগুলির উত্তরগুলি সম্পর্কে জানুন, যেমন, নির্বাচিত বিকল্পটি সঠিক বা ভুল।

আপডেট করা হয়েছে

ডেভেলপার কীভাবে আপনার ডেটা সংগ্রহ এবং শেয়ার করে তা থেকেই নিরাপত্তা ব্যবস্থা কাজ করা শুরু করে। অ্যাপের ব্যবহার, কোন অঞ্চলে ব্যবহার করা হচ্ছে এবং ব্যবহারকারীর বয়সের ভিত্তিতে ডেটা গোপনীয়তা এবং সুরক্ষা ব্যবস্থা আলাদা হতে পারে। ডেভেলপার এই তথ্য প্রদান করেছেন এবং সময়ের সাথে সাথে তা আপডেট করতে পারে।

নতুন কী?

MANAGEMENT ACCOUNTING MCQ Practice