bAV Rechner

1K+

Downloads

Everyone

info

About this app

Calculate very easy as you can gain the most from a company pension scheme with the gross-net calculator Sparkassen Pensionskasse AG.

The principle of the pension scheme is simple:

Your employer pays tax a portion of your gross salary and social contributions to the pension fund. The premiums paid are guarantees for the payout phase. In addition, you still waving attractive return potential.

An advantage that pays off.

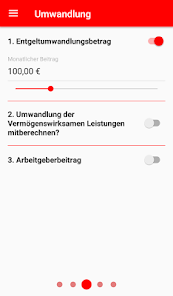

So you can pay, for example, monthly 100 euros in savings pension fund and pay for it themselves net just 50 euro. This is called the "gross-net" effect at a salary.

The contributions are monthly conveniently deducted from your gross salary.

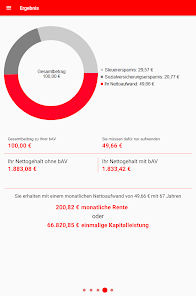

For retirement you will receive a lifelong pension or alternatively the capital. These benefits are taxable and subject to the statutory health and nursing care. Since retired most workers but have less income, the tax rate is usually much lower.

Savings twice, with the same net pay.

On RRSPs (VL) of your employer involves regular income tax and social charges and thus reduce your net salary.

Pay this employer subsidy alternatively in a company pension plan at Sparkassen pension fund, you can also save social security contributions next to the appropriate taxes.

If you increase the VL services even with their own contributions (40 Euro + X euros), you can - with the same net payoff - a higher amount in your pension to invest than in a deposit in a classic VL Treaty.

This is particularly worthwhile for workers who do not receive government funding in the form of employee savings allowance.

These advantages are also straightforward and clearly calculate our gross-net calculator.

The results of your calculations, you can send quite comfortably as a PDF by mail.

For more information on our corporate pension products under www.s-pension.de

The advantages of pension savings at a glance:

& # 8226; & # 8195; lifetime annuity or lump-sum payment for retirement

& # 8226; & # 8195; deposits are controllable within the framework of the conveyor limits and social contributions

& # 8226; & # 8195; occupational disability cover and protect surviving possible

& # 8226; & # 8195; not attributable to the unemployment benefit II

& # 8226; & # 8195; simple transmission in changing employers

& # 8226; & # 8195; awarded the seal of approval of the Institute for pension and financial planning GmbH

The principle of the pension scheme is simple:

Your employer pays tax a portion of your gross salary and social contributions to the pension fund. The premiums paid are guarantees for the payout phase. In addition, you still waving attractive return potential.

An advantage that pays off.

So you can pay, for example, monthly 100 euros in savings pension fund and pay for it themselves net just 50 euro. This is called the "gross-net" effect at a salary.

The contributions are monthly conveniently deducted from your gross salary.

For retirement you will receive a lifelong pension or alternatively the capital. These benefits are taxable and subject to the statutory health and nursing care. Since retired most workers but have less income, the tax rate is usually much lower.

Savings twice, with the same net pay.

On RRSPs (VL) of your employer involves regular income tax and social charges and thus reduce your net salary.

Pay this employer subsidy alternatively in a company pension plan at Sparkassen pension fund, you can also save social security contributions next to the appropriate taxes.

If you increase the VL services even with their own contributions (40 Euro + X euros), you can - with the same net payoff - a higher amount in your pension to invest than in a deposit in a classic VL Treaty.

This is particularly worthwhile for workers who do not receive government funding in the form of employee savings allowance.

These advantages are also straightforward and clearly calculate our gross-net calculator.

The results of your calculations, you can send quite comfortably as a PDF by mail.

For more information on our corporate pension products under www.s-pension.de

The advantages of pension savings at a glance:

& # 8226; & # 8195; lifetime annuity or lump-sum payment for retirement

& # 8226; & # 8195; deposits are controllable within the framework of the conveyor limits and social contributions

& # 8226; & # 8195; occupational disability cover and protect surviving possible

& # 8226; & # 8195; not attributable to the unemployment benefit II

& # 8226; & # 8195; simple transmission in changing employers

& # 8226; & # 8195; awarded the seal of approval of the Institute for pension and financial planning GmbH

Updated on

Safety starts with understanding how developers collect and share your data. Data privacy and security practices may vary based on your use, region, and age. The developer provided this information and may update it over time.

No data shared with third parties

Learn more about how developers declare sharing

No data collected

Learn more about how developers declare collection

Data is encrypted in transit

What’s new

Neu in Version 2.6.3:

- Diverse Fehlerbehebungen und Verbesserungen

- Diverse Fehlerbehebungen und Verbesserungen

App support

About the developer

Hans-Bernhard Rehnke GmbH & Co. KG, Weseler Rechenzentrum

support@wrz.de

Kreuzstr. 9

46483 Wesel

Germany

+49 281 25066