Financial Planner

100+

பதிவிறக்கியவை

அனைவருக்குமானது

info

இந்த ஆப்ஸ் பற்றி

நிதி திட்டம் குழந்தை கல்வி, குழந்தை திருமணம் மற்றும் ஓய்வுக்கால போன்ற உங்கள் நீண்ட கால நிதி இலக்குகளை திட்டமிட நீங்கள் உதவுகிறது. அதை நீங்கள் ஒரு முதலீட்டு கால இறுதியில் ஒரு தேவையான அளவு பெற ஒவ்வொரு மாதமும் முதலீடு வேண்டும் என்பதை மதிப்பிடுவதற்காகப் உதவுகிறது. அது நீங்கள் வாய் எதிர்கால மதிப்பை (முறையான முதலீட்டு திட்டத்தை) முறைகளை கணக்கிட அல்லது விரைவில் இஎம்ஐ வீட்டில் கடன் (சமமானதுதான் மாதாந்திர தவணை), கார் கடன் கணக்கிட உதவுகிறது.

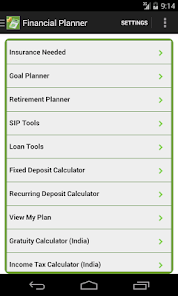

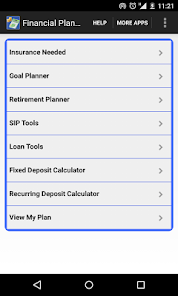

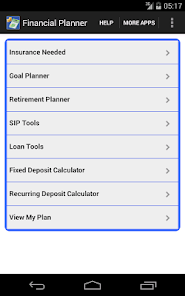

அம்சங்கள்

- கோல் திட்டம்.

- ஓய்வுக்கால திட்டம்.

- காப்புறுதி தேவை

- எஸ்ஐபி கருவிகள் - எஸ்ஐபி, க்கும் STP, சோசலிச தொழிலாளர் கட்சி கால்குலேட்டர் மற்றும் SIP திட்டம்

- கடன் கருவிகள் - கடன் இஎம்ஐ கால்குலேட்டர், கடன் வழங்கும் ரிஃபைனான்ஸ், கடன் வழங்கும் ஒப்பிட்டு பிளாட் வட்டி கடன் இஎம்ஐ கால்குலேட்டர் EMI முன்பணம் விருப்பத்தை

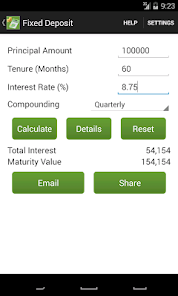

- நிலையான வைப்புத் கால்குலேட்டர்

- தொடர் வைப்பு கால்குலேட்டர்

- வருமான வரி கால்குலேட்டர் (இந்தியா) நிதி ஆண்டின் 2015-16, நிதியாண்டு 2016-17

- நேரம் மதிப்பு பணம் கால்குலேட்டர்

- எதிர்கால மதிப்பு கால்குலேட்டர்

- பணிக்கொடை கால்குலேட்டர் (இந்தியா)

- குறிக்கோள்கள் மற்றும் ஓய்வு திட்டம் சேமிக்க

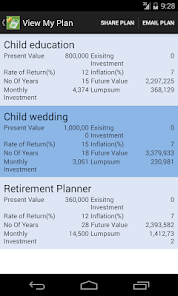

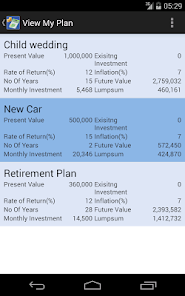

- என் திட்டம் காண்க

- பயன்கள், Hangouts போன்ற பிற பயன்பாடுகள் மூலம் பகிர் விபரங்கள்

- இணைப்பாக விவரங்கள் மின்னஞ்சல் முதலீடு சுருக்கம் அனுப்பவும்.

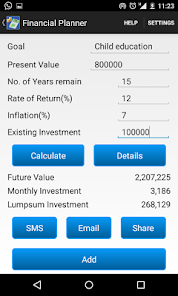

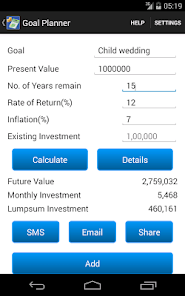

1. கோல் திட்டம்

கோல் திட்டம் நீங்கள் குழந்தை கல்வி அல்லது குழந்தை திருமண போன்ற எந்த நிதி இலக்குகளை திட்டமிட உதவும். அது இலக்கை அடைவதற்கான தேவையான மாதாந்திர முதலீட்டு கணக்கிடுகிறது. நீங்கள் உங்கள் முதலீடுகளை வருமானத்தின் மீதான ஆண்டுகள் இல்லை இருக்க இலக்கு தற்போதைய மதிப்பு,, எதிர்பார்க்கப்பட்ட ஏற்றம் மற்றும் வீதம் கொடுக்க முடியும்.

உதாரணம்: நீங்கள் 8 செலவாகிறது இது உங்கள் குழந்தை கல்வி, 00.000 இன்று திட்டமிட வேண்டும் என்று நினைக்கிறேன். ஆண்டுகள் எண்ணிக்கை 15 ஆண்டுகள் ஆகும் இருக்கும் மற்றும் நீங்கள் எதிர்பார்க்க பணவீக்கம் 7% மற்றும் உங்கள் முதலீடுகளை இருந்து 12% திரும்ப எதிர்பார்க்கிறோம். அந்த வழக்கில் எதிர்கால மதிப்பு 22, 07.225 மற்றும் நீங்கள் 4 மாதம் அல்லது பெருந்தொகைப் முதலீட்டு ஒன்றுக்கு 4.418 முதலீடு செய்ய வேண்டும் என்று எதிர்கால மதிப்பு அடைய, 03.252 இன்று எதிர்கால மதிப்பு அடைய உள்ளது.

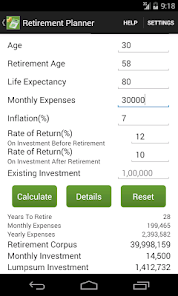

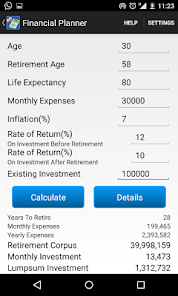

2. ஓய்வுக்கால திட்டம்

பணி ஓய்வுக்கால திட்டம் நீங்கள் தற்போதைய வாழ்க்கை ஓய்வுகாலத்துக்குப் பராமரிக்க உங்கள் ஓய்வு வேண்டும், எவ்வளவு பணம் தீர்மானிக்க உதவுகிறது. நீங்கள் ஓய்வு பெற்ற பிறகு, உங்கள் முதலீடுகளை வருமானத்தின் மீதான ஓய்வு மற்றும் விகிதம் முன் உங்கள் முதலீடுகளை வருமானத்தின் மீதான தற்போதைய வயது, ஓய்வு பெறும் வயதை, தற்போதைய மாத செலவுகள், மற்றும் எதிர்பார்க்கப்பட்ட ஏற்றம் வீதம் கொடுக்க முடியும்.

உதாரணம்: நீங்கள் 58 வயதில் ஓய்வு மற்றும் 80 வரை வாழ விரும்பும் 30 வயது என்று நினைக்கிறேன்.

உங்கள் தற்போதைய மாதாந்திர வீட்டு செலவுகள் என்றால் 30000, உள்ளன நீங்கள் பணவீக்கம் அடுத்த 28 ஆண்டுகள் சுற்றி 7% இருக்கும் என்று எதிர்பார்க்க, நீங்கள் 15% திரும்ப எதிர்பார்க்க (செலவுகள் தவிர்த்து இது போஸ்ட் ஓய்வுக்கால எ.கா. இஎம்ஐ, காப்பீடு பிரீமியம், கல்வி செலவுகள் போன்றவை அதை ஒரு பகுதியாக இருக்க முடியாது) ஓய்வு முன் உங்கள் முதலீடுகள் மற்றும்

ஓய்வு போது உங்கள் முதலீடுகளை 10% திரும்ப வேண்டும் என்று எதிர்பார்க்கிறோம்.

எனவே ஆண்டுகள் எண்ணிக்கை உங்கள் ஓய்வு விட்டு 28 ஆண்டுகள் மற்றும் ஓய்வு பெறும் போது நீங்கள் எனக்கு மாதம் 7.815 காப்பாற்ற வேண்டும் இது 3,99,98,159 ஒரு ஓய்வு கார்பஸ் தேவைப்படும்.

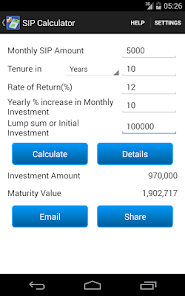

2. மேலும் SIP கால்குலேட்டர்

மேலும் SIP கால்குலேட்டர் எஸ்ஐபி (முறையான முதலீட்டு திட்டத்தை) எதிர்கால மதிப்பு பணம் .இது நீங்கள் வங்கி அல்லது தபால் அலுவலகம் பரஸ்பர நிதி, பொது சேமநல நிதி (பொது வருங்கால வைப்பு நிதி) அல்லது நிலையான வைப்புத் Macau (NX) உங்கள் மாதாந்திர முதலீட்டு எதிர்கால மதிப்பு கணக்கிட உதவுகிறது கணக்கிட வேண்டும்.

உதாரணம்: நீங்கள் மாதத்திற்கு ரூ .5,000 ஒரு சிப் தொடங்க வேண்டும் மற்றும் உங்கள் முதலீடுகளை 10 ஆண்டுகளில், 12% திரும்ப வேண்டும் பின்னர் எதிர்பார்க்க என்றால் நீங்கள் 11, 50.193 வருடாந்திர கூட்டு உருவாக்கும்.

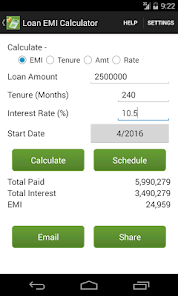

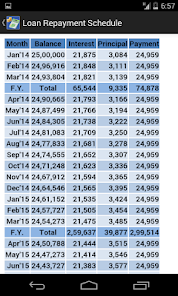

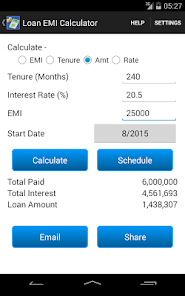

3. கடன் இஎம்ஐ கால்குலேட்டர்

இந்த கால்குலேட்டரை சீக்கிரம் வீட்டுக்கு கடன் இஎம்ஐ (Equated மாத தவணை), கார் கடன் அல்லது தனிநபர் கடன் கணக்கிட உதவுகிறது. இது பணம் மொத்த வட்டி மற்றும் மொத்த அசல் தொகை ஒவ்வொரு நிதி ஆண்டு இறுதியில் பணம் கடன் திருப்பி அட்டவணை காட்டுகிறது.

என் மின்னஞ்சல் முகவரி nilesh.harde@gmail.com உங்கள் கருத்து மற்றும் பிரச்சினைகள் அனுப்ப அல்லது http://www.financialcalculatorsapp.com/ பார்வையிடவும்

அம்சங்கள்

- கோல் திட்டம்.

- ஓய்வுக்கால திட்டம்.

- காப்புறுதி தேவை

- எஸ்ஐபி கருவிகள் - எஸ்ஐபி, க்கும் STP, சோசலிச தொழிலாளர் கட்சி கால்குலேட்டர் மற்றும் SIP திட்டம்

- கடன் கருவிகள் - கடன் இஎம்ஐ கால்குலேட்டர், கடன் வழங்கும் ரிஃபைனான்ஸ், கடன் வழங்கும் ஒப்பிட்டு பிளாட் வட்டி கடன் இஎம்ஐ கால்குலேட்டர் EMI முன்பணம் விருப்பத்தை

- நிலையான வைப்புத் கால்குலேட்டர்

- தொடர் வைப்பு கால்குலேட்டர்

- வருமான வரி கால்குலேட்டர் (இந்தியா) நிதி ஆண்டின் 2015-16, நிதியாண்டு 2016-17

- நேரம் மதிப்பு பணம் கால்குலேட்டர்

- எதிர்கால மதிப்பு கால்குலேட்டர்

- பணிக்கொடை கால்குலேட்டர் (இந்தியா)

- குறிக்கோள்கள் மற்றும் ஓய்வு திட்டம் சேமிக்க

- என் திட்டம் காண்க

- பயன்கள், Hangouts போன்ற பிற பயன்பாடுகள் மூலம் பகிர் விபரங்கள்

- இணைப்பாக விவரங்கள் மின்னஞ்சல் முதலீடு சுருக்கம் அனுப்பவும்.

1. கோல் திட்டம்

கோல் திட்டம் நீங்கள் குழந்தை கல்வி அல்லது குழந்தை திருமண போன்ற எந்த நிதி இலக்குகளை திட்டமிட உதவும். அது இலக்கை அடைவதற்கான தேவையான மாதாந்திர முதலீட்டு கணக்கிடுகிறது. நீங்கள் உங்கள் முதலீடுகளை வருமானத்தின் மீதான ஆண்டுகள் இல்லை இருக்க இலக்கு தற்போதைய மதிப்பு,, எதிர்பார்க்கப்பட்ட ஏற்றம் மற்றும் வீதம் கொடுக்க முடியும்.

உதாரணம்: நீங்கள் 8 செலவாகிறது இது உங்கள் குழந்தை கல்வி, 00.000 இன்று திட்டமிட வேண்டும் என்று நினைக்கிறேன். ஆண்டுகள் எண்ணிக்கை 15 ஆண்டுகள் ஆகும் இருக்கும் மற்றும் நீங்கள் எதிர்பார்க்க பணவீக்கம் 7% மற்றும் உங்கள் முதலீடுகளை இருந்து 12% திரும்ப எதிர்பார்க்கிறோம். அந்த வழக்கில் எதிர்கால மதிப்பு 22, 07.225 மற்றும் நீங்கள் 4 மாதம் அல்லது பெருந்தொகைப் முதலீட்டு ஒன்றுக்கு 4.418 முதலீடு செய்ய வேண்டும் என்று எதிர்கால மதிப்பு அடைய, 03.252 இன்று எதிர்கால மதிப்பு அடைய உள்ளது.

2. ஓய்வுக்கால திட்டம்

பணி ஓய்வுக்கால திட்டம் நீங்கள் தற்போதைய வாழ்க்கை ஓய்வுகாலத்துக்குப் பராமரிக்க உங்கள் ஓய்வு வேண்டும், எவ்வளவு பணம் தீர்மானிக்க உதவுகிறது. நீங்கள் ஓய்வு பெற்ற பிறகு, உங்கள் முதலீடுகளை வருமானத்தின் மீதான ஓய்வு மற்றும் விகிதம் முன் உங்கள் முதலீடுகளை வருமானத்தின் மீதான தற்போதைய வயது, ஓய்வு பெறும் வயதை, தற்போதைய மாத செலவுகள், மற்றும் எதிர்பார்க்கப்பட்ட ஏற்றம் வீதம் கொடுக்க முடியும்.

உதாரணம்: நீங்கள் 58 வயதில் ஓய்வு மற்றும் 80 வரை வாழ விரும்பும் 30 வயது என்று நினைக்கிறேன்.

உங்கள் தற்போதைய மாதாந்திர வீட்டு செலவுகள் என்றால் 30000, உள்ளன நீங்கள் பணவீக்கம் அடுத்த 28 ஆண்டுகள் சுற்றி 7% இருக்கும் என்று எதிர்பார்க்க, நீங்கள் 15% திரும்ப எதிர்பார்க்க (செலவுகள் தவிர்த்து இது போஸ்ட் ஓய்வுக்கால எ.கா. இஎம்ஐ, காப்பீடு பிரீமியம், கல்வி செலவுகள் போன்றவை அதை ஒரு பகுதியாக இருக்க முடியாது) ஓய்வு முன் உங்கள் முதலீடுகள் மற்றும்

ஓய்வு போது உங்கள் முதலீடுகளை 10% திரும்ப வேண்டும் என்று எதிர்பார்க்கிறோம்.

எனவே ஆண்டுகள் எண்ணிக்கை உங்கள் ஓய்வு விட்டு 28 ஆண்டுகள் மற்றும் ஓய்வு பெறும் போது நீங்கள் எனக்கு மாதம் 7.815 காப்பாற்ற வேண்டும் இது 3,99,98,159 ஒரு ஓய்வு கார்பஸ் தேவைப்படும்.

2. மேலும் SIP கால்குலேட்டர்

மேலும் SIP கால்குலேட்டர் எஸ்ஐபி (முறையான முதலீட்டு திட்டத்தை) எதிர்கால மதிப்பு பணம் .இது நீங்கள் வங்கி அல்லது தபால் அலுவலகம் பரஸ்பர நிதி, பொது சேமநல நிதி (பொது வருங்கால வைப்பு நிதி) அல்லது நிலையான வைப்புத் Macau (NX) உங்கள் மாதாந்திர முதலீட்டு எதிர்கால மதிப்பு கணக்கிட உதவுகிறது கணக்கிட வேண்டும்.

உதாரணம்: நீங்கள் மாதத்திற்கு ரூ .5,000 ஒரு சிப் தொடங்க வேண்டும் மற்றும் உங்கள் முதலீடுகளை 10 ஆண்டுகளில், 12% திரும்ப வேண்டும் பின்னர் எதிர்பார்க்க என்றால் நீங்கள் 11, 50.193 வருடாந்திர கூட்டு உருவாக்கும்.

3. கடன் இஎம்ஐ கால்குலேட்டர்

இந்த கால்குலேட்டரை சீக்கிரம் வீட்டுக்கு கடன் இஎம்ஐ (Equated மாத தவணை), கார் கடன் அல்லது தனிநபர் கடன் கணக்கிட உதவுகிறது. இது பணம் மொத்த வட்டி மற்றும் மொத்த அசல் தொகை ஒவ்வொரு நிதி ஆண்டு இறுதியில் பணம் கடன் திருப்பி அட்டவணை காட்டுகிறது.

என் மின்னஞ்சல் முகவரி nilesh.harde@gmail.com உங்கள் கருத்து மற்றும் பிரச்சினைகள் அனுப்ப அல்லது http://www.financialcalculatorsapp.com/ பார்வையிடவும்

புதுப்பிக்கப்பட்டது:

தரவுப் பாதுகாப்பு

டெவெலப்பர்கள் தங்களது ஆப்ஸ் எவ்வாறு உங்கள் தரவைச் சேகரிக்கும், பயன்படுத்தும் என்பது குறித்த தகவல்களை இங்கே காட்டலாம். தரவுப் பாதுகாப்பு குறித்து மேலும் அறிக

தகவல்கள் எதுவுமில்லை

புதியது என்ன

Version 6.11

- Insurance Calculator - Liabilities,Goals,and Assets expanded

- Income Tax Calculator - Allowances, HRA Calculation, Home Loan Interest

- Time Value Money Calculator

Old Version

- Loan Offers

- Future Value Calculator

- Flat Interest Loan EMI Calculator with Advance EMI option

- Income Tax Calculator (India) for FY 2016-17

- Email/Share Plan option in View My Plan

- SIP Tools - SIP, SWP, STP Calculators & SIP Planner

- Loan Tools - Loan Calculator, Loan Refinance & Loan Compare

- Insurance Calculator - Liabilities,Goals,and Assets expanded

- Income Tax Calculator - Allowances, HRA Calculation, Home Loan Interest

- Time Value Money Calculator

Old Version

- Loan Offers

- Future Value Calculator

- Flat Interest Loan EMI Calculator with Advance EMI option

- Income Tax Calculator (India) for FY 2016-17

- Email/Share Plan option in View My Plan

- SIP Tools - SIP, SWP, STP Calculators & SIP Planner

- Loan Tools - Loan Calculator, Loan Refinance & Loan Compare