10 k+

Descargas

Apto para todo público

info

Acerca de esta app

Cada hogar consume numerosos servicios esenciales como electricidad, gas, agua, teléfono fijo, banca, teléfonos móviles, etc. Además de estos, los hogares también necesitan servicios con gastos discrecionales como DTH, viajes, entretenimiento, remesas / transferencias de dinero, servicios financieros, etc. India, la democracia más grande con más de 250 millones de hogares, está experimentando un enorme crecimiento en la industria de servicios. Mientras se introducen nuevos servicios, la base de consumidores de los servicios ya ofrecidos está creciendo a un ritmo constante. El proceso de aprovechar y realizar pagos por estos servicios es a menudo engorroso y lento debido a la falta de un canal de prestación de servicios efectivo y suficiente. Zambo capitaliza esta enorme necesidad, que continuará creciendo en vista de la poca penetración de los servicios ofrecidos, el crecimiento del sector de servicios y el aumento del poder adquisitivo del consumidor promedio.

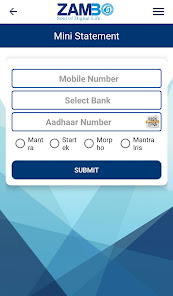

Sistema de pago habilitado de Aadhaar (AEPS) Aeps es un modelo dirigido por el banco, que utiliza la autenticación en línea para realizar transacciones financieras interoperables en línea en PoS (Ventas / Micro ATM) a través del Corresponsal comercial (BC) / Banco amigo de cualquier banco.

NPCI National Payments Corporation of India (NPCI), incorporada por el Banco de la Reserva de India, actúa como un centro para todos los sistemas electrónicos de pago minorista en el país. Estos sistemas de pago minoristas incluyen una amplia gama de productos, canales de distribución, proveedores de servicios y soluciones tecnológicas.

Aeps permite a los Comerciantes recibir pagos digitales de clientes sin receta a través de la Autenticación Aadhaar. Permite que cualquier comerciante asociado con cualquier banco adquirente viva en Aeps, para aceptar el pago del cliente de cualquier banco mediante la autenticación de las métricas biológicas del cliente.

Sistema de pago habilitado de AADHAAR (AEPS) El Sistema de pago habilitado de AADHAAR proporciona servicios financieros básicos (depósito de efectivo, consulta de saldo, retiro de efectivo y remesas) a dispositivos de acceso de bajo costo (llamados MicroATM) mantenidos en los corresponsales comerciales de una manera interoperable.

Sistema de pago habilitado de Aadhaar (AEPS) Aeps es un modelo dirigido por el banco, que utiliza la autenticación en línea para realizar transacciones financieras interoperables en línea en PoS (Ventas / Micro ATM) a través del Corresponsal comercial (BC) / Banco amigo de cualquier banco.

NPCI National Payments Corporation of India (NPCI), incorporada por el Banco de la Reserva de India, actúa como un centro para todos los sistemas electrónicos de pago minorista en el país. Estos sistemas de pago minoristas incluyen una amplia gama de productos, canales de distribución, proveedores de servicios y soluciones tecnológicas.

Aeps permite a los Comerciantes recibir pagos digitales de clientes sin receta a través de la Autenticación Aadhaar. Permite que cualquier comerciante asociado con cualquier banco adquirente viva en Aeps, para aceptar el pago del cliente de cualquier banco mediante la autenticación de las métricas biológicas del cliente.

Sistema de pago habilitado de AADHAAR (AEPS) El Sistema de pago habilitado de AADHAAR proporciona servicios financieros básicos (depósito de efectivo, consulta de saldo, retiro de efectivo y remesas) a dispositivos de acceso de bajo costo (llamados MicroATM) mantenidos en los corresponsales comerciales de una manera interoperable.

Actualización

El primer paso de la seguridad es comprender cómo los desarrolladores recopilan y comparten tus datos. Las prácticas de privacidad y seguridad de datos pueden variar en función del uso de la app, la región y la edad. El desarrollador proporcionó esta información y podría actualizarla con el tiempo.

No se comparten datos con terceros

Más información sobre cómo los desarrolladores declaran el uso compartido

No se recopilan datos

Más información sobre cómo los desarrolladores declaran la recopilación

Los datos no están encriptados

No se pueden borrar los datos

Novedades

Bug fixes and performance improvements