India Tax Calculator FY 2019-2

ផ្ទុកពាណិជ្ជកម្ម

4.1star

ការវាយតម្លៃ 683

50 ពាន់+

ការទាញយក

គ្រប់គ្នា

info

អំពីកម្មវិធីនេះ

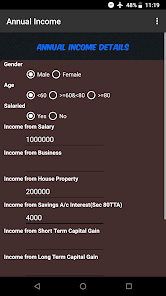

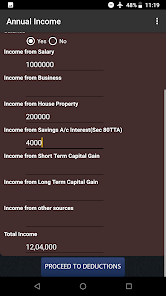

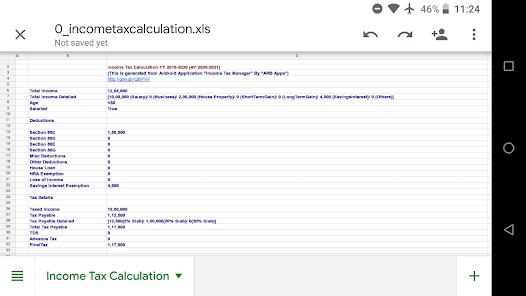

ការគណនាពន្ធលើប្រាក់ចំណូលសម្រាប់ប្រទេសឥណ្ឌាបច្ចុប្បន្នឆ្នាំ ២០១៩-២០២០ / អេ។ អេ .២០២០-២០២១៖

គណនាពន្ធលើប្រាក់ចំណូលសម្រាប់ឆ្នាំហិរញ្ញវត្ថុ ២០១៩-២០២០ (ឆ្នាំវាយតម្លៃ: ២០២០-២០២១) ដោយប្រើពាក្យសុំនេះ។ ការគណនាពន្ធជាមុនការគណនាពន្ធរហ័សនិងការលើកលែងលើកលែង HRA ត្រូវបានផ្តល់ជូននៅក្នុងពាក្យសុំ។

នេះគឺជាច្បាប់ដែលបានពិចារណានៅក្នុងកម្មវិធី៖

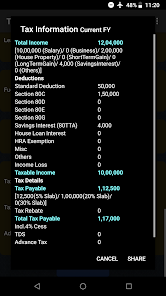

អត្រាពន្ធលើប្រាក់ចំណូលសម្រាប់ឆ្នាំហិរញ្ញវត្ថុ ២០១៩-២០២០៖

ករណីកៈសម្រាប់បុរស (តិចជាង ៦០ ឆ្នាំ)

អ៊ូតូតូស។ ២.៥០.០០០ នីល។

អក្សរ។ ២៥០.០០១ រៀល។ ៥.០០.០០០ ៥ ភាគរយ។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ករណី B៖ សម្រាប់ស្ត្រី (តិចជាង ៦០ ឆ្នាំ)

អ៊ូតូតូស។ ២.៥០.០០០ នីល។

អក្សរ។ ២៥០.០០១ រៀល។ ៥.០០.០០០ ៥ ភាគរយ។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ករណី C៖ សម្រាប់បុគ្គលនិវាសនជនចាប់ពី ៦០ ឆ្នាំឡើងទៅ (ពលរដ្ឋជាន់ខ្ពស់)

អ៊ូតូតូស។ ៣០០០០ នីល។

អក្សរ។ ៣.០០,០០១ រៀល។ ៥.០០.០០០ ៥ ភាគរយ។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ករណីឃៈសម្រាប់បុគ្គលនិវាសនជនចាប់ពី ៨០ ឆ្នាំឡើងទៅ (ពលរដ្ឋវ័យចំណាស់)

អ៊ូតូតូស។ ៥០០០០ នីល។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ការគណនាការលើកលែងពន្ធ HRA:

អប្បបរមានៃ (៤០ ឬ ៥០% នៃមូលដ្ឋាន, HRA ដែលទាមទារប្រចាំឆ្នាំ, ប្រាក់ឈ្នួលជួលប្រចាំឆ្នាំ - ១០% នៃមូលដ្ឋាន)

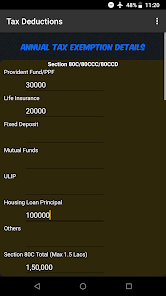

ដែនកំណត់អនុញ្ញាតអតិបរមាសម្រាប់ការលើកលែងពន្ធ៖

ផ្នែកទី ៨០ ស៊ីស៊ីកំណត់ត្រឹម ១.៥ ឡាក់។

ផ្នែកទី ៨០D កំណត់ត្រឹម ៧៥ ខេ។

ផ្នែកទី ៨០E កំណត់ត្រឹម ៤០ គ។

ផ្នែកទី ២៤ កំណត់ត្រឹម ២ ឡាក់។

80TTA: ១០ គ។ ក្រ (សម្រាប់អាយុ ៦០ ឆ្នាំ)

80TTB: ៥០ គ។ ក្រ (សម្រាប់អាយុ> = ៦០ ឆ្នាំ)

ផ្នែក 87A សំណងឡើងវិញ: រហូតដល់អក្សរ។ ១២.៥០០ ។

ដែនកំណត់នៃកម្មវិធី៖

1. ដោយសារតម្លៃទាំងអស់ត្រូវបានគេចាត់ទុកថាជាចំនួនគត់តម្លៃអតិបរមាដែលអាចត្រូវបានបញ្ចូលគឺ (2 ^ 31 - 1) ។

2. នៅពេលធ្វើការគណនាតម្លៃនីមួយៗត្រូវបានបង្គត់ទៅចំនួនគត់ជិតបំផុត។

ការផ្តល់យោបល់៖

ប្រសិនបើច្បាប់ណាមួយត្រូវបានរំលោភបំពានឬសម្រាប់ការផ្តល់យោបល់ណាមួយសូមផ្ញើអ៊ីមែលទៅ arbandroidapps@gmail.com ។

គណនាពន្ធលើប្រាក់ចំណូលសម្រាប់ឆ្នាំហិរញ្ញវត្ថុ ២០១៩-២០២០ (ឆ្នាំវាយតម្លៃ: ២០២០-២០២១) ដោយប្រើពាក្យសុំនេះ។ ការគណនាពន្ធជាមុនការគណនាពន្ធរហ័សនិងការលើកលែងលើកលែង HRA ត្រូវបានផ្តល់ជូននៅក្នុងពាក្យសុំ។

នេះគឺជាច្បាប់ដែលបានពិចារណានៅក្នុងកម្មវិធី៖

អត្រាពន្ធលើប្រាក់ចំណូលសម្រាប់ឆ្នាំហិរញ្ញវត្ថុ ២០១៩-២០២០៖

ករណីកៈសម្រាប់បុរស (តិចជាង ៦០ ឆ្នាំ)

អ៊ូតូតូស។ ២.៥០.០០០ នីល។

អក្សរ។ ២៥០.០០១ រៀល។ ៥.០០.០០០ ៥ ភាគរយ។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ករណី B៖ សម្រាប់ស្ត្រី (តិចជាង ៦០ ឆ្នាំ)

អ៊ូតូតូស។ ២.៥០.០០០ នីល។

អក្សរ។ ២៥០.០០១ រៀល។ ៥.០០.០០០ ៥ ភាគរយ។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ករណី C៖ សម្រាប់បុគ្គលនិវាសនជនចាប់ពី ៦០ ឆ្នាំឡើងទៅ (ពលរដ្ឋជាន់ខ្ពស់)

អ៊ូតូតូស។ ៣០០០០ នីល។

អក្សរ។ ៣.០០,០០១ រៀល។ ៥.០០.០០០ ៥ ភាគរយ។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ករណីឃៈសម្រាប់បុគ្គលនិវាសនជនចាប់ពី ៨០ ឆ្នាំឡើងទៅ (ពលរដ្ឋវ័យចំណាស់)

អ៊ូតូតូស។ ៥០០០០ នីល។

អក្សរ។ ៥.០០,០០១ រៀល។ ១០,០០,០០០ ២០ ភាគរយ។

ខាងលើអក្សរ។ ១០,០០,០០០ ៣០ ភាគរយ។

ការគណនាការលើកលែងពន្ធ HRA:

អប្បបរមានៃ (៤០ ឬ ៥០% នៃមូលដ្ឋាន, HRA ដែលទាមទារប្រចាំឆ្នាំ, ប្រាក់ឈ្នួលជួលប្រចាំឆ្នាំ - ១០% នៃមូលដ្ឋាន)

ដែនកំណត់អនុញ្ញាតអតិបរមាសម្រាប់ការលើកលែងពន្ធ៖

ផ្នែកទី ៨០ ស៊ីស៊ីកំណត់ត្រឹម ១.៥ ឡាក់។

ផ្នែកទី ៨០D កំណត់ត្រឹម ៧៥ ខេ។

ផ្នែកទី ៨០E កំណត់ត្រឹម ៤០ គ។

ផ្នែកទី ២៤ កំណត់ត្រឹម ២ ឡាក់។

80TTA: ១០ គ។ ក្រ (សម្រាប់អាយុ ៦០ ឆ្នាំ)

80TTB: ៥០ គ។ ក្រ (សម្រាប់អាយុ> = ៦០ ឆ្នាំ)

ផ្នែក 87A សំណងឡើងវិញ: រហូតដល់អក្សរ។ ១២.៥០០ ។

ដែនកំណត់នៃកម្មវិធី៖

1. ដោយសារតម្លៃទាំងអស់ត្រូវបានគេចាត់ទុកថាជាចំនួនគត់តម្លៃអតិបរមាដែលអាចត្រូវបានបញ្ចូលគឺ (2 ^ 31 - 1) ។

2. នៅពេលធ្វើការគណនាតម្លៃនីមួយៗត្រូវបានបង្គត់ទៅចំនួនគត់ជិតបំផុត។

ការផ្តល់យោបល់៖

ប្រសិនបើច្បាប់ណាមួយត្រូវបានរំលោភបំពានឬសម្រាប់ការផ្តល់យោបល់ណាមួយសូមផ្ញើអ៊ីមែលទៅ arbandroidapps@gmail.com ។

បានដំឡើងកំណែនៅ

សុវត្ថិភាពទិន្នន័យ

អ្នកអភិវឌ្ឍន៍អាចបង្ហាញព័ត៌មាននៅទីនេះអំពីរបៀបដែលកម្មវិធីរបស់ពួកគេប្រមូល និងប្រើទិន្នន័យរបស់អ្នក។ ស្វែងយល់បន្ថែមអំពីសុវត្ថិភាពទិន្នន័យ

មិនមានព័ត៌មានទេ

ការដាក់ផ្កាយ និងមតិវាយតម្លៃ

4.0

ការវាយតម្លៃ 653

អ្វីដែលថ្មី

v2.2: Minor fixes.