bAV Rechner

1000+

次下載

適合所有人

info

關於這個應用程式

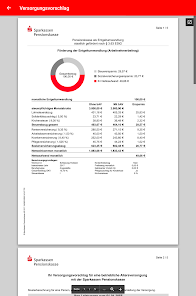

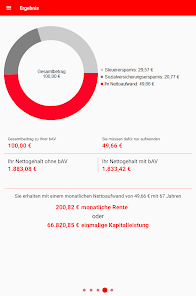

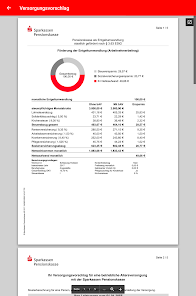

計算很容易,因為你可以得到從公司養老金計劃中最具有總淨計算器儲蓄銀行Pensionskasse AG。

退休金計劃的原理很簡單:

你的雇主納稅的工資總額和養老基金社會貢獻的一部分。支付的保險費是支付階段的保證。此外,您還揮舞著誘人的回報潛力。

一個優點,即不負有心人。

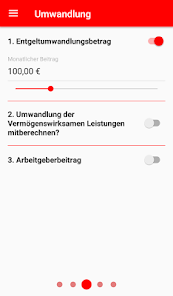

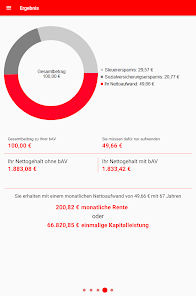

所以,你可以支付,例如,儲蓄養老保險基金每月百歐元並為它付出自己的淨僅有50歐。這就是所謂的以工資“毛淨”的效果。

貢獻每月方便地從你的工資薪金中扣除。

對於退休後你會收到一個終身年金或可替代的資本。這些待遇的徵稅,並受到法定醫療和護理。由於退休大部分工人卻減少了收入,稅率通常要低得多。

儲蓄兩次,用相同的淨產。

在你的雇主的RRSPs(VL)包括定期所得稅和社會負擔費用,從而減少你的淨工資。

在儲蓄銀行的養老基金公司養老金計劃或者支付這筆補貼用人單位,你還可以保存社保繳費旁邊的相應稅款。

如果增加VL服務甚至與他們自己的貢獻(40歐元+ X歐元),你可以 - 用同一淨收益 - 在你的退休金金額較高的投資比在一個典型的VL條約的押金。

這是誰不接受員工儲蓄津貼的形式,政府的資助工作人員特別值得的。

這些優點也很簡單,明確計算我們的總淨計算器。

你的計算結果,你可以很輕鬆發送,通過郵件的PDF文件。

對於下www.s-pension.de我們的企業年金產品的更多信息

養老金儲蓄一目了然的優點:

• 終身年金或一次付清退休

• 存款的輸送極限和社會貢獻的框架內可控

• 工傷殘疾覆蓋和保護倖存的可能

• 不屬於失業津貼II

• 在更換雇主簡單傳輸

• 授予養老金和財務規劃有限公司研究所的批准印章

退休金計劃的原理很簡單:

你的雇主納稅的工資總額和養老基金社會貢獻的一部分。支付的保險費是支付階段的保證。此外,您還揮舞著誘人的回報潛力。

一個優點,即不負有心人。

所以,你可以支付,例如,儲蓄養老保險基金每月百歐元並為它付出自己的淨僅有50歐。這就是所謂的以工資“毛淨”的效果。

貢獻每月方便地從你的工資薪金中扣除。

對於退休後你會收到一個終身年金或可替代的資本。這些待遇的徵稅,並受到法定醫療和護理。由於退休大部分工人卻減少了收入,稅率通常要低得多。

儲蓄兩次,用相同的淨產。

在你的雇主的RRSPs(VL)包括定期所得稅和社會負擔費用,從而減少你的淨工資。

在儲蓄銀行的養老基金公司養老金計劃或者支付這筆補貼用人單位,你還可以保存社保繳費旁邊的相應稅款。

如果增加VL服務甚至與他們自己的貢獻(40歐元+ X歐元),你可以 - 用同一淨收益 - 在你的退休金金額較高的投資比在一個典型的VL條約的押金。

這是誰不接受員工儲蓄津貼的形式,政府的資助工作人員特別值得的。

這些優點也很簡單,明確計算我們的總淨計算器。

你的計算結果,你可以很輕鬆發送,通過郵件的PDF文件。

對於下www.s-pension.de我們的企業年金產品的更多信息

養老金儲蓄一目了然的優點:

• 終身年金或一次付清退休

• 存款的輸送極限和社會貢獻的框架內可控

• 工傷殘疾覆蓋和保護倖存的可能

• 不屬於失業津貼II

• 在更換雇主簡單傳輸

• 授予養老金和財務規劃有限公司研究所的批准印章

更新日期

關於此應用程式

Neu in Version 2.5.0:

- Anpassungen für das Jahr 2024

- Diverse Fehlerbehebungen und Verbesserungen

- Anpassungen für das Jahr 2024

- Diverse Fehlerbehebungen und Verbesserungen