Planificar para La Jubilación

Contiene anuncios

5+

Descargas

Apto para todo público

info

Acerca de esta app

La planificación de la jubilación es un proceso de varios pasos que evoluciona con el tiempo. Para tener una jubilación cómoda, segura y divertida, debe crear el colchón financiero que lo financiará todo. La parte divertida es la razón por la que tiene sentido prestar atención a la parte seria, y tal vez aburrida: planificar cómo llegará allí.

Después de décadas de trabajar y ahorrar, finalmente puede ver la jubilación en el horizonte. Pero ahora no es el momento de la costa. Si planea jubilarse dentro de los próximos 10 años, considere tomar estos pasos hoy para ayudarlo en sus esfuerzos por tener lo que necesita para disfrutar de un estilo de vida cómodo durante la jubilación. Examinar sus fuentes de ingresos mucho antes de la fecha prevista de jubilación le da tiempo para hacer los ajustes necesarios.

La planificación de la jubilación comienza pensando en sus objetivos de jubilación y cuánto tiempo tiene para alcanzarlos. Luego, debe considerar los tipos de cuentas de jubilación que pueden ayudarlo a recaudar el dinero para financiar su futuro. A medida que ahorra ese dinero, debe invertirlo para que pueda crecer.

La última parte de la planificación son los impuestos: si ha recibido deducciones de impuestos a lo largo de los años por el dinero que ha contribuido a sus cuentas de jubilación, entonces le espera una factura fiscal significativa cuando comience a retirar esos ahorros. Hay formas de minimizar el impacto del impuesto sobre la jubilación mientras ahorra para el futuro y de continuar el proceso cuando llegue ese día y deje de trabajar.

En la superficie, la planificación de la jubilación no ha cambiado mucho a lo largo de los años. Trabajas, ahorras y luego te retiras. Pero si bien la mecánica puede ser la misma, los ahorradores de hoy enfrentan algunos desafíos por los que las generaciones anteriores no tenían que preocuparse.

En primer lugar, la esperanza de vida es más larga, lo que significa que necesitará su dinero para durar más, posiblemente hasta los 90 años. Los rendimientos de los bonos también son mucho más bajos de lo que solían ser, lo que significa que no puede comprar algunos instrumentos de renta fija y obtener un rendimiento de dos dígitos.

La planificación de la jubilación significa prepararse hoy para su vida futura para que continúe cumpliendo todas sus metas y sueños de forma independiente. Esto incluye establecer sus objetivos de jubilación, estimar la cantidad de dinero que necesitará e invertir para aumentar sus ahorros para la jubilación.

Cada plan de jubilación es único. Después de todo, es posible que tenga ideas muy específicas sobre cómo quiere pasar su vida de jubilado. Por eso es importante tener un plan diseñado específicamente para satisfacer sus necesidades individuales.

La jubilación será diferente para cada uno de nosotros. Una persona puede haber encontrado su pasión de toda la vida y planes para trabajar hasta el día de su fallecimiento. Otra persona puede querer jubilarse lo antes posible y nunca trabajar un día más. Esa misma persona puede querer vivir un estilo de vida lujoso que incluya viajes y casas de vacaciones, mientras que su vecino puede soñar con mudarse a una cabaña en el bosque y vivir una vida sencilla hasta que muera.

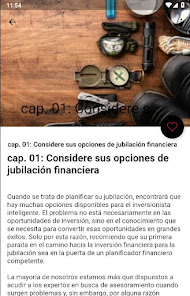

A medida que obtiene la independencia financiera, comienza a planificar todos los gastos, desde los costos diarios hasta hitos importantes. Uno de esos períodos de su vida para los que debe prepararse financieramente es la jubilación. Esencialmente, la planificación de la jubilación implica hacer movimientos lo antes posible para garantizar que tenga una vejez económicamente segura. Con ese fin, puede realizar inversiones, crear ahorros, comprar pólizas, etc. El punto es evaluar sus objetivos de jubilación y tomar decisiones financieras que lo ayudarán a cumplir con esos requisitos sin estrés.

Ya sea que recién haya comenzado su carrera o se esté acercando a la jubilación, es importante comenzar a planificar con anticipación.

Después de décadas de trabajar y ahorrar, finalmente puede ver la jubilación en el horizonte. Pero ahora no es el momento de la costa. Si planea jubilarse dentro de los próximos 10 años, considere tomar estos pasos hoy para ayudarlo en sus esfuerzos por tener lo que necesita para disfrutar de un estilo de vida cómodo durante la jubilación. Examinar sus fuentes de ingresos mucho antes de la fecha prevista de jubilación le da tiempo para hacer los ajustes necesarios.

La planificación de la jubilación comienza pensando en sus objetivos de jubilación y cuánto tiempo tiene para alcanzarlos. Luego, debe considerar los tipos de cuentas de jubilación que pueden ayudarlo a recaudar el dinero para financiar su futuro. A medida que ahorra ese dinero, debe invertirlo para que pueda crecer.

La última parte de la planificación son los impuestos: si ha recibido deducciones de impuestos a lo largo de los años por el dinero que ha contribuido a sus cuentas de jubilación, entonces le espera una factura fiscal significativa cuando comience a retirar esos ahorros. Hay formas de minimizar el impacto del impuesto sobre la jubilación mientras ahorra para el futuro y de continuar el proceso cuando llegue ese día y deje de trabajar.

En la superficie, la planificación de la jubilación no ha cambiado mucho a lo largo de los años. Trabajas, ahorras y luego te retiras. Pero si bien la mecánica puede ser la misma, los ahorradores de hoy enfrentan algunos desafíos por los que las generaciones anteriores no tenían que preocuparse.

En primer lugar, la esperanza de vida es más larga, lo que significa que necesitará su dinero para durar más, posiblemente hasta los 90 años. Los rendimientos de los bonos también son mucho más bajos de lo que solían ser, lo que significa que no puede comprar algunos instrumentos de renta fija y obtener un rendimiento de dos dígitos.

La planificación de la jubilación significa prepararse hoy para su vida futura para que continúe cumpliendo todas sus metas y sueños de forma independiente. Esto incluye establecer sus objetivos de jubilación, estimar la cantidad de dinero que necesitará e invertir para aumentar sus ahorros para la jubilación.

Cada plan de jubilación es único. Después de todo, es posible que tenga ideas muy específicas sobre cómo quiere pasar su vida de jubilado. Por eso es importante tener un plan diseñado específicamente para satisfacer sus necesidades individuales.

La jubilación será diferente para cada uno de nosotros. Una persona puede haber encontrado su pasión de toda la vida y planes para trabajar hasta el día de su fallecimiento. Otra persona puede querer jubilarse lo antes posible y nunca trabajar un día más. Esa misma persona puede querer vivir un estilo de vida lujoso que incluya viajes y casas de vacaciones, mientras que su vecino puede soñar con mudarse a una cabaña en el bosque y vivir una vida sencilla hasta que muera.

A medida que obtiene la independencia financiera, comienza a planificar todos los gastos, desde los costos diarios hasta hitos importantes. Uno de esos períodos de su vida para los que debe prepararse financieramente es la jubilación. Esencialmente, la planificación de la jubilación implica hacer movimientos lo antes posible para garantizar que tenga una vejez económicamente segura. Con ese fin, puede realizar inversiones, crear ahorros, comprar pólizas, etc. El punto es evaluar sus objetivos de jubilación y tomar decisiones financieras que lo ayudarán a cumplir con esos requisitos sin estrés.

Ya sea que recién haya comenzado su carrera o se esté acercando a la jubilación, es importante comenzar a planificar con anticipación.

Actualización

El primer paso de la seguridad es comprender cómo los desarrolladores recopilan y comparten tus datos. Las prácticas de privacidad y seguridad de datos pueden variar en función del uso de la app, la región y la edad. El desarrollador proporcionó esta información y podría actualizarla con el tiempo.

No se comparten datos con terceros

Más información sobre cómo los desarrolladores declaran el uso compartido

No se recopilan datos

Más información sobre cómo los desarrolladores declaran la recopilación

Los datos están encriptados en tránsito

No se pueden borrar los datos

Novedades

preparación para la lista de verificación de jubilación

¿Cómo prepararse para la jubilación a los 60 años?

Cómo prepararse emocionalmente para la jubilación

Cómo prepararse para la jubilación a los 50

guía de planificación de jubilación

lista de verificación previa a la jubilación

Cómo prepararse para la jubilación financieramente

calculadora de planes de jubilación

¿Cómo prepararse para la jubilación a los 60 años?

Cómo prepararse emocionalmente para la jubilación

Cómo prepararse para la jubilación a los 50

guía de planificación de jubilación

lista de verificación previa a la jubilación

Cómo prepararse para la jubilación financieramente

calculadora de planes de jubilación

Asistencia de la app

Acerca del desarrollador

Akila

saiakilaapp@gmail.com

India

undefined